PD-1/PD-L1红海厮杀升级,华海药业HB0025双抗能否杀出重围? | 新药价值解码

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:天利

CSCO(中国临床肿瘤学会)指南的推荐级别,是连接高级别医学证据与复杂临床决策的桥梁。它不仅仅是简单的等级划分,而是综合考量了证据强度、药物可及性以及专家共识度后的结果,直接决定了在临床中会看到什么样的治疗方案,以及这些方案被采纳的优先级。

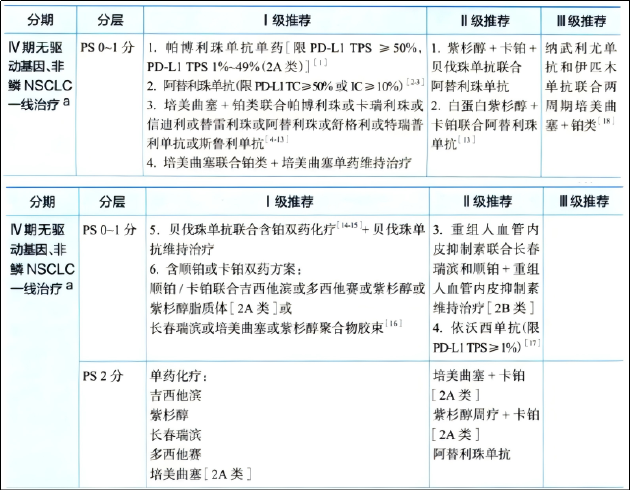

CSCO指南将推荐等级主要分为三级,其中Ⅰ级推荐是当前条件下,患者最应该优先考虑的标准治疗方案,代表了疗效确切、且多数患者能够负担和获得的成熟方案;Ⅱ级推荐表示证据等级高,但可及性稍差,或证据等级稍低,但专家共识度高;Ⅲ级推荐表示证据等级较低,但临床上常用或具有探索价值,且专家认为可以接受。

在循证医学主导的肿瘤诊疗时代,CSCO指南不仅是临床医生的口袋书,更是衡量创新药价值的试金石。近日,随着华海药业HB0025联合化疗一线治疗鳞状和非鳞状非小细胞肺癌的临床数据读出,我们基于CSCO指南的诊疗路径进行拆解,试图分析该药物未来的临床定位、市场准入潜力及其在市场竞争中的突围路径。

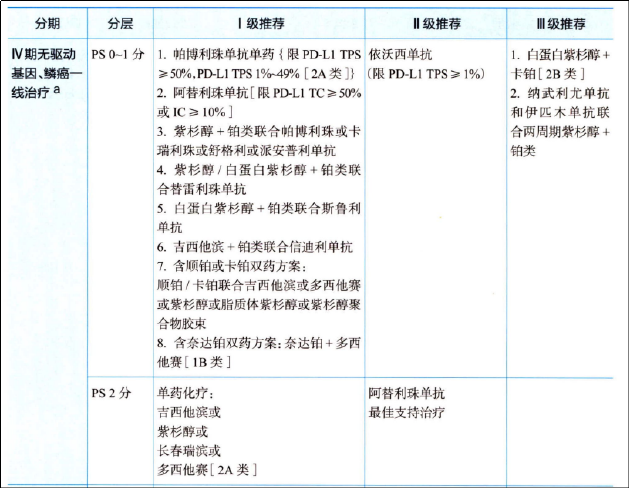

鳞状和非鳞状非小细胞肺癌(NSCLC)是肺癌的两大主要亚型,它们在起源细胞、病理特征和好发人群上有所不同。目前,一线治疗方案已不再简单依据形态学分类,而是基于精准的分子病理诊断,特别是驱动基因突变状态和PD-L1表达水平来制定。

对于无法手术的局部晚期或转移性(IV期)非小细胞肺癌,首先需要通过基因检测明确肿瘤是否存在驱动基因突变,如EGFR、ALK、ROS1、BRAF、MET、RET、KRAS等。若存在特定驱动基因突变,一线治疗首选对应的靶向治疗,例如EGFR突变使用奥希替尼等酪氨酸激酶抑制剂等。

如果基因检测未发现可靶向的驱动基因突变,则下一步根据肿瘤细胞的PD-L1表达水平来选择治疗方案。如PD-L1高表达(≥50%),通常使用帕博利珠单抗或阿替利珠单抗等免疫检查点抑制剂单药治疗;如PD-L1低表达(1-49%)或阴性(<1%),通常采用免疫检查点抑制剂联合含铂两药化疗。这是目前最主流的方案,无论鳞癌还是非鳞癌都适用,但具体联合的化疗药物有所不同。

而HB0025是由华海药业子公司华奥泰自主研发的一款创新型抗PD-L1/VEGF双特异性融合蛋白。华奥泰在2025年ESMO会议公布的HB0025联合化疗一线治疗晚期肺鳞癌和肺腺癌II期临床数据显示,鳞状NSCLC队列客观缓解率(ORR)达83.3%,PD-L1高表达人群ORR高达100%,疾病控制率(DCR)为95.8%。非鳞状队列ORR为56.4%,DCR为94.9%。安全性方面,3级以上免疫相关不良事件(irAEs)发生率低,耐受性良好。

从现有数据来看,HB0025联合化疗在ORR和DCR上展现出积极的信号,这一数据在与其他免疫检查点抑制剂联合化疗进行非头对头比较时更为优秀。例如,RATIONALE-304研究显示,替雷利珠单抗联合化疗用于一线治疗晚期非鳞NSCLC的ORR约57.8%;GEMSTONE-302研究显示,舒格利单抗联合化疗一线治疗晚期鳞状和非鳞状NSCLC的ORR约61.4%。

然而,META分析结果显示,OS获益与ORR、PFS之间没有显著相关性。短期疗效获益并不一定意味着长期OS也显著获益,最终的生存获益(mOS)才是决定药物价值的金标准。这意味着,尽管HB0025联合化疗在II期研究中展现出令人瞩目的ORR数据,甚至在某些亚组中达到100%,但这些短期疗效指标尚不足以断言其临床价值。

从竞争角度看,市场已趋于红海。由上图可见,目前国内已有多种PD-1/PD-L1抑制剂获批,并被CSCO指南推荐用于无驱动基因非小细胞肺癌的一线治疗,包括帕博利珠单抗、信迪利单抗、替雷利珠单抗、卡瑞利珠单抗、舒格利单抗等,且多数已纳入国家医保目录,形成了较强的市场壁垒。

除了已获批上市的多种药物在医保内贴身肉搏,以百奥泰BAT3306为代表的PD-1生物类似药也已进入上市冲刺阶段,在不远的将来,市场不仅要面对同类产品间的竞争,还要迎接价格更低的仿制药的全面冲击,竞争激烈程度将进一步提升。HB0025作为PD-L1/VEGF双特异性融合蛋白,虽具备“一靶点、双机制”的协同潜力,但想在如此拥挤的赛道中突围难度仍然不小。

从同类竞品的情况看,康方生物研发的依沃西单抗(PD-1/VEGF双抗)已在中国获批上市,但主要联合化疗用于EGFR敏感突变非小细胞肺癌耐药后治疗(CSCOⅠ级推荐)。而针对无驱动基因突变的非小细胞肺癌,依沃西单抗单药仅用于治疗PD-L1低表达群体(CSCOⅡ类推荐)。

回到市场规模的角度,非小细胞肺癌作为中国发病率和死亡率最高的恶性肿瘤,其一线治疗市场空间巨大。根据国家癌症中心数据,中国每年新发肺癌患者约80万例,NSCLC占比约85%,其中约75%发现时已处于中晚期,即约50万例。

其中约50%为驱动基因阴性,适合接受免疫联合化疗方案,以年治疗费用6-10万元估算,一线治疗的市场规模可达150亿至250亿元人民币。即便面对激烈的市场竞争,HB0025若能占据其中3%-5%的市场份额,对应年销售额也可达5-12.5亿元,具备成为核心产品的潜力。