正信期货赵婷:地缘溢价主导,乙二醇偏强运行

作者:正信期货 赵婷

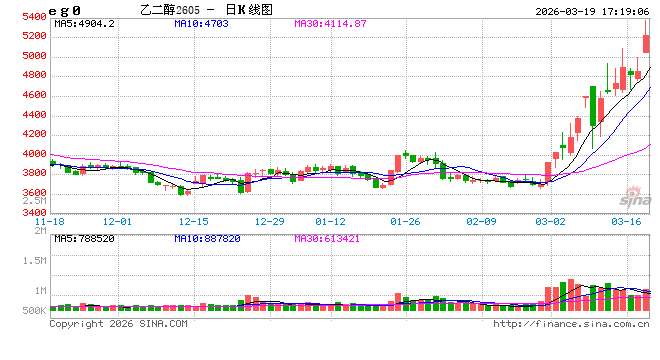

截至2026年3月19日收盘MEG2605合约涨至522元/吨,较2月27日收盘价格上涨1517元/吨,涨幅高达40.97%。尽管我国乙二醇对外依存度已降至28%的历史低位,但结构性依赖问题依然严峻,尤其是来自中东地区(沙特占比超55%)。随着霍尔木兹海峡航运受阻及美伊冲突升级,海外货源流入预期出现断崖式缩减,叠加国内装置因原料稳定性问题被动降负,乙二醇供需格局由宽松向短缺转变。在成本高企与库存去化预期的共振下,预计短期内乙二醇价格将维持偏强震荡格局,地缘局势的演变仍是乙二醇定价的核心变量。

一、供应端内外双缩,减产力度超预期

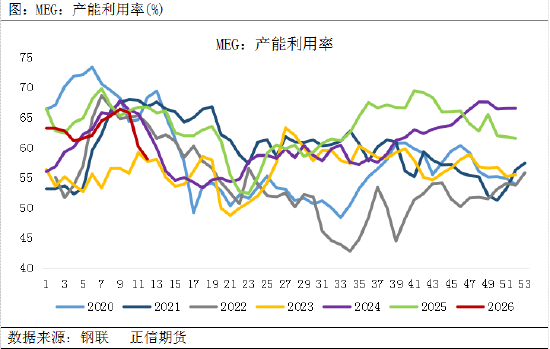

当前油制乙二醇价格利润已探底至低点,叠加原料端供应不确定性,大型炼厂在低开工常态下,再度削减负荷的概率增大。出于对供应链稳定的担忧,国内主流企业集体转向降负避险模式,使得行业开工率低至近年来的低点。据隆众资讯统计,截至3月19日,国内乙二醇总开工58.05%,其中一体化开工55.71%,煤化工开工62.09%。进入3月中下旬,随着计划内检修落地及煤化工春检潮来袭,供给端收缩压力加剧,3月至4月的产量降幅或将大幅超出市场原预期。

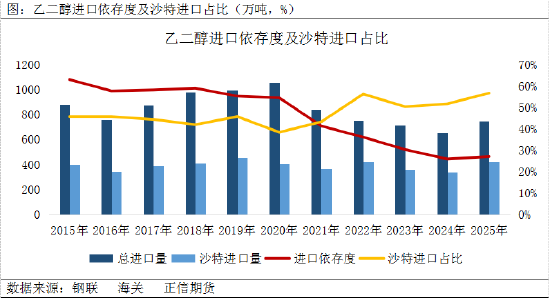

我国乙二醇进口结构中,中东地区占据绝对主导地位。2025年数据显示,源自中东的进口量高达511万吨,占总进口量的71.3%,其中沙特一国占比即超过55%。当前,霍尔木兹海峡作为全球能源运输的咽喉要道,其通行受阻直接切断了部分中东货源的物流路径。同时,伊朗南帕尔斯油田遭遇袭击,伊朗发表声明,将对海湾地区石油设施进行反击。受海外装置不可抗力及船期严重延误的制约,市场普遍预期4月份乙二醇进口量将出现断崖式缩减。

二、成本传导受阻,下游负反馈显现

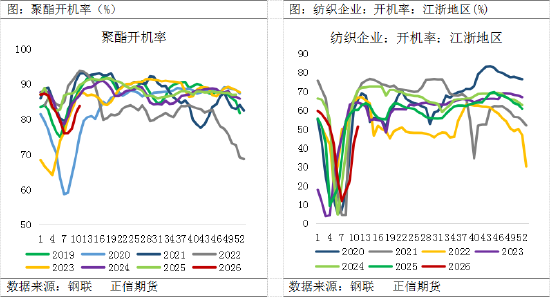

与供应端形成鲜明对比的是下游需求端正面临“高成本、弱订单”的困境,负反馈效应逐渐累积。虽然传统“金三银四”旺季临近,但终端织造环节的复工进度明显滞后。截至3月19日,江浙地区化纤织造综合开工率仅为52.61%。国际油价持续走高,化工产品价格跟进上涨,中小企业受制于订单缺失,及原料较高等因素影响,多消耗前期原料库存为主。

这种终端的疲软直接传导至聚酯环节。尽管原料价格上涨给予聚酯企业一定的挺价信心,但受制于终端订单缺失,聚酯企业产销持续清淡,成品库存快速累积。高库存压力迫使部分龙头企业传闻计划减产保价,进一步削弱了对乙二醇的采购积极性。

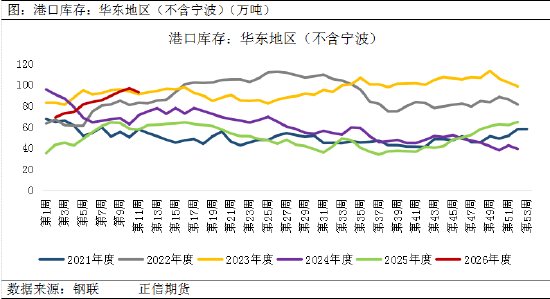

三、到港缩量预期下,去库预期较强

供应的收缩正在逐步兑现到库存数据上。截至3月19日华东主港地区MEG库存总量93.3万吨,虽仍处于相对高位,但增长势头已被遏制。随着4月进口量的预期骤减和国内产量的压缩,预计二季度初港口库存将迎来显著的去库周期,库存压力的缓解将为价格上行打开空间。

四、总结

综上所述,2026年3月的乙二醇市场正处于地缘风险溢价的高峰期,供应端的“黑天鹅”事件掩盖了需求端的疲软。后期走势多关注地缘局势走向,价格涨跌多跟进地缘,预期短线仍维持偏强震荡格局。关注国际原油、港口库存及终端订单情况。