中信建投期货:4月30日工业品早报

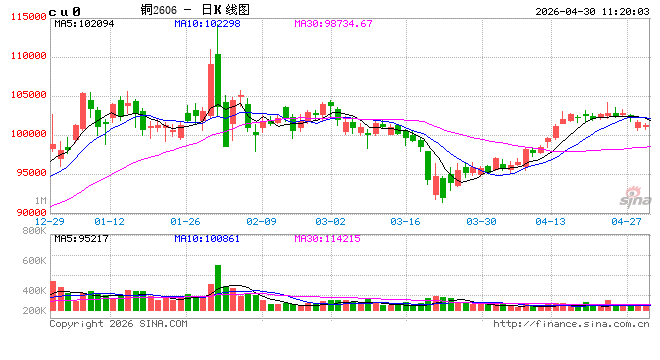

铜:节前情绪降温,铜价延续承压

隔夜沪铜主力走软至100820元,伦铜收阴倒锤子线至1.3万美金下沿。

宏观中性。美联储维持当前利率按兵不动,声明对通胀的表述由“略高”修改为“高企”,市场基本放弃押注今年降息可能性,货币政策宽松前景受阻,市场情绪降温施压铜价回调。

基本面中性。昨日上期所铜仓单减少3273吨至10万吨余,LME铜库存增加400吨至39.7万吨。下游企业基本完成节前备货,现货升水低位运行。

总体来看,宏观情绪偏弱指引价格延续承压,但铜原料约束、国内冶炼检修、海外冶炼收缩趋势,铜价具备一定韧性,中线不宜过分悲观,警惕地缘发酵风险。今日沪铜主力运行参考9.96万-10.16万元/吨。策略上,节前控制好仓位,中长线等待低点仍可多配。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(虞璐彦/Z0023596,仅供参考)

镍&不锈钢:

中东局势影响冲击仍在,印尼市场面临硫磺断供风险;消息面上,华友钴业发布公告称,子公司华飞镍钴受原料硫磺涨价影响,自5月1日起停产检修,将影响华飞镍钴50%的产量。受2026年RKAB配额大幅削减影响,WBN矿山将于5月停产维护,消息刺激下镍价偏强运行。不锈钢方面,行情基本随镍价一同波动,但五一假期临近,市场短期看好节日需求,为钢价提供额外支撑。总的来看,目前镍市供应扰动明显,利多形成共振,对弱需求的反应有所钝化。

沪镍2606参考区间140000-160000元/吨。SS2606参考区间14700-16100元/吨。操作上,多单持有。

重要声明:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。(刘佳奇/期货交易咨询从业信息:Z0022848,仅供参考)

多晶硅:

前期受市场预期部分好转影响,硅料厂开工有所回升,但目前多晶硅供给仍然大于需求,因此产业基本面虽边际修复,但本质仍然较差,高库存压力依然存在。另一方面,近期市场重新交易“反内卷”的影响,但我们认为“反内卷”的推进将在合规底线内逐步展开,政策的推出不会是一蹴而就的,预期交易的影响难与2025年相比,前期期货市场因此产生的溢价,后市或有回吐风险。

PS2606预计运行区间32000-42500元/吨。操作上,逢高布空。

重要声明:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。(刘佳奇/期货交易咨询从业信息:Z0022848,仅供参考)

铝:氧化铝现货价格止跌,期货价格继续回调。当前处于几内亚政策出台窗口期,后续等官方消息落地。上周南方某大型氧化铝企业突发减产,近期正在逐步复产,部分产能有望恢复。广西某氧化铝新投产能100万吨,预计5月下旬成本开始产出,供给整体有所恢复。成本端看几内亚运费小幅上调,预计2季度几矿FOB价格将有所回升,09合约成本支撑将明显高于近月合约。基于成本线附近博弈政策赔率尚可,但价格继续上行需看到几内亚政策落地。

氧化铝09合约运行区间2800-3000元/吨,多单暂时持有。

美伊谈判存在不确定性,市场情绪偏谨慎。油价重新反弹叠加OpenAI不及预期,后续市场的关注点将重回海外通胀对美联储货币政策的影响以及美国AI资本开支的持续性。基本面海外供应缺口仍存,但现货溢价较峰值有所回落,且库存较低点略有回升。国内供应压力仍存,下游节前备货带动需求改善,本周铝锭现货库存小幅去库。目前国内大宗商品贸易开票额度受限,一定程度影响贸易环节的采购需求及库存冗余,短期偏空。后续关注5-6月铝材及终端出口能否继续改善,短期铝价下方支撑仍存。

沪铝06合约运行区间24500-26000元/吨,多单暂时持有。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(王贤伟 期货交易咨询从业信息:Z0015983,仅供参考)

锌:隔夜沪锌偏弱运行。宏观面,美伊局势陷入僵持,油价冲高,宏观情绪低迷。原料端,内外TC再度下调,预计5月仍有下行空间;据百川统计,受多家大厂常规检修影响,5月产量环比整体回落为主,环比减量预计在6500吨左右,供应端压力略有放缓;需求端,低价下采买意愿回归,现货贴水有所修复。昨日LME仓单由减转增。整体而言,宏观情绪与累库预期压制,预计锌价承压运行为主。操作上,沪锌反弹沽空,沪锌主力合约运行区间23500-24500元/吨附近。

铅:隔夜沪铅偏弱运行。基本面来看,供应侧,原生方面,国产TC企稳,进口矿仍以长单倒货为主,同样止跌企稳;据百川盈孚调研,原生炼厂5月常规检修情况偏多,整体开工或有下调。再生方面,废电瓶报废货源有限,回收商仍以捂货惜售为主,市场现货流通有限;同时炼厂利润仍然不佳,冶炼厂维持低位开工。消费侧,淡季氛围愈发浓厚,节前或有备库需求,但整体改善有限。总体而言,供需维持两弱,宏观引导下预计铅价低位震荡为主。操作上,沪铅区间操作,主力合约运行区间16000-17000元/吨附近。

风险提示:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。

王贤伟 期货交易咨询从业信息:Z0015983

铝合金:隔夜合金偏弱运行。宏观面,美伊局势陷入僵持,油价冲高,宏观情绪低迷。基本面看,原料端,废铝报价跟随原铝下调,不过目前紧缺格局仍未改善;供需端,据富宝统计,冶炼利润录环比录减,政策限制下后续开工修复动力不足;需求表现同样偏弱,周内社库由减转增。价差方面,AD-AL期货盘面价差回收至-1200左右。总体来看,成本支撑尚存,预计合金下行空间有限。操作上,铝合金区间操作为主,主力合约运行区间22500-23500元/吨附近。

风险提示:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。

王贤伟 期货交易咨询从业信息:Z0015983

贵金属:贵金属盘中继续承压,尾盘有所反弹,主要受美伊冲突升温信号与货币收紧担忧缓释的影响。昨日特朗普声称美国要做好“长期化”对伊朗封锁的准备,直至达成在核计划方面担忧的协议。伊朗方面亦可能对曼德海峡进行控制。美伊谈判进程持续僵持,冲突长期化预期升温,对贵金属形成一定压力。同时,鲍威尔于FOMC会议表示维持利率不变,并于声明中保留潜在的宽松措辞,表明自己将不会作为影子主席阻挠新任主席施政,市场货币收紧担忧有所缓解,推动贵金属尾盘小幅反弹。总体而言,伊朗局势不确定性令贵金属仍面临压力,但短期货币收紧担忧的放松与中长期美国滞胀风险对贵金属支撑依然稳固。

操作上,黄金长线多单可持续持有,银铂钯暂观望。沪金2606参考区间980-1050元/克,沪银2606参考区间17000-19000元/千克,广铂2606参考区间470-510元/克,广钯2606参考区间335-375元/克。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(王彦青/Z0014569)