PX-PTA-MEG:美国制裁大厂,供应加速下滑

大地期货研究院

观点小结

PX/PTA

核心观点:偏多

市场关注点在于中东局势的演变,成本端震荡偏强。上周美国宣布制裁恒力炼化,其中PX(520万吨)、PTA(1660万吨)产能占比均较大,在降负荷的背景下,引发市场对PX和PTA供应进一步担忧。当前PX和PTA基本面呈现供需两弱格局,供应端表现为PX负荷小幅下降,而PTA负荷大幅回落,国内PTA几套大装置检修。需求方面,随着淡季来临,下游纺织企业对高价原料抵触心理较强,补库意愿较差。聚酯产品库存除瓶片外其他均持续累积,聚酯负荷在下游需求走弱和库存高企情况下有望继续回落。进入五月,供应端的收紧将带动PTA库存去化速度进一步加快,基本面矛盾加剧。

策略:关注美国伊朗谈判情况,美国军事部署到位,谈判破裂后战争有升级可能,成本和基本面为PX和PTA单边价格提供双重向上驱动,逢低多为主,建议买入看涨期权。基本面矛盾继续发酵,关注PX、PTA月差正套。

估值:中性PXN回落,PX-MX大幅反弹,PTA加工费走强,下游利润回落,在PTA主动降负荷带动下,中游利润显著改善,两端利润压缩。

成本:偏多目前原油市场关注点在于美国伊朗谈判进展,美国第三艘航母已经靠近中东区域,谈判不确定性,战事仍有升级可能性。霍尔木兹海峡通航未见实质性改善,石油战略储备释放对于原油供应缺口仍是杯水车薪,当前全球库存进入加速去化阶段,基本面紧张驱动油价偏强运行。

供应:利多

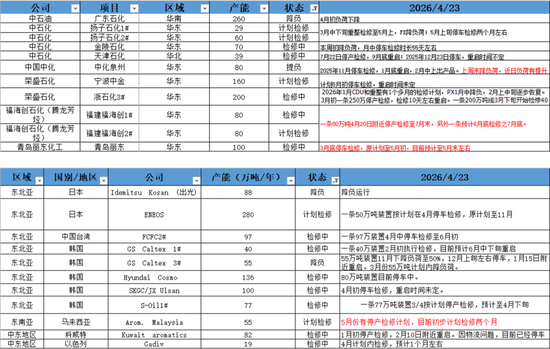

PX:国内装置,福化一条80万吨产线停产检修至7月末,青岛丽东原计划5月初重启,现推迟至5月末。海外装置,马来西亚Arom55万吨装置5月份有停产检修计划,初步检修两个月。

PTA:本周英力士110万吨,恒力220万吨,三房巷320万吨装置停车检修,逸盛大化375万吨降负,百宏250万吨装置提负。

需求:偏空需求进入淡季,叠加下游补库意愿差,聚酯工厂库存持续积累,聚酯负荷继续回落。

供需平衡:利多为应对原料短缺影响,上游炼厂降负荷,PX负荷持续下滑,PTA装置检修增加,下游负反馈带动聚酯负荷继续回落,PTA开始去库,预计五月份去库加速。

MEG

核心观点:偏多

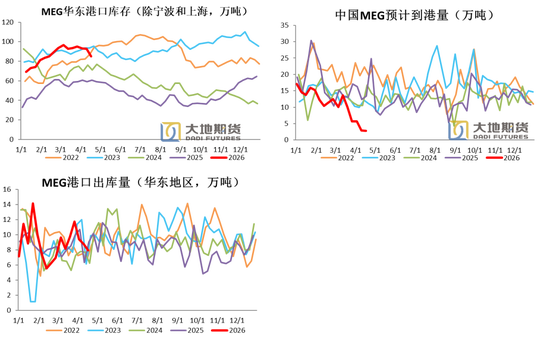

美国伊朗谈判有较大不确定性,随着美国军事部署到位,有进一步升级的可能性,成本端支撑仍然强劲。随着霍尔木兹海峡封锁,中东乙二醇货源大幅缩减,月进口量将出现30-40万吨的减量。国产方面,乙烯制随国内炼厂降负负荷下降,煤基合成气制逢检修季对乙烯制缺口弥补有限。需求进入淡季,叠加下游对高价原料负反馈,聚酯负荷有进一步下降的可能性。后期重点关注乙二醇港口到货情况,目前预期到货量来到历史低位,预计5月份港口库存去库速度加快。

策略:关注点仍在霍尔木兹海峡的通航情况和港口到货,随着波动率的降低,单边考虑逢低多。随着基本面矛盾持续发酵,关注月差正套。

估值:偏多随着油价的反弹,油制利润再次回落,煤制利润高位震荡。

供应:偏多截至4月24日,中国大陆地区乙二醇整体开工负荷在56.17%,环比上周+0.18%。其中乙烯制产能利用率53.38%,环比-0.03%。非乙烯制乙二醇开工负荷在61%,环比上周+0.55%。

需求:中性需求进入淡季,叠加下游补库意愿差,聚酯工厂库存持续积累,聚酯负荷继续回落。

供需平衡:利多乙烯制负荷下降,原料供应与进口下降的影响逐渐体现,乙二醇基本面去库,后期有加速去库预期。

PTA价格回顾

MEG价格回顾

01、价格、价差和利润

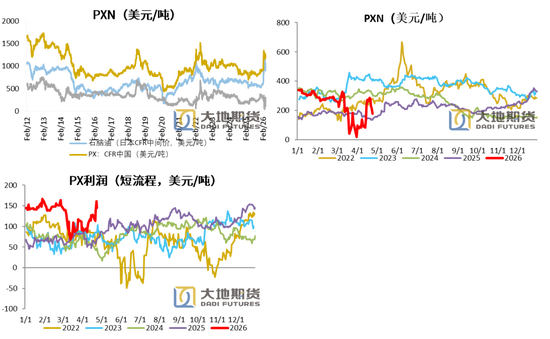

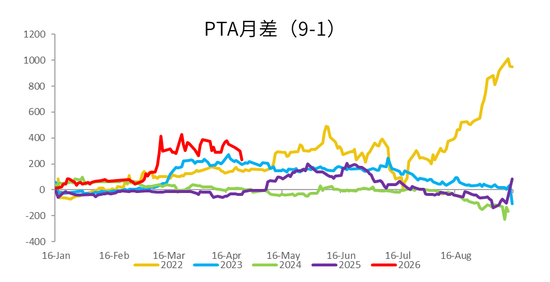

PX9-1月差回落

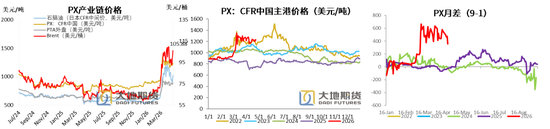

目前原油市场关注点在于美国伊朗谈判进展,美国第三艘航母已经靠近中东区域,谈判不确定性,战事仍有升级可能性。霍尔木兹海峡通航未见实质性改善,石油战略储备释放对于原油供应缺口仍是杯水车薪,当前全球库存进入加速去化阶段,基本面紧张驱动油价偏强运行。

石脑油价格跟随成本回落,日本CFR中间价1027.5美元/吨,环比上周+77.25美元/吨,涨幅+8.13%。

PX CFR台湾1230美元/吨,环比上周-2美元/吨,涨幅-0.16%。

PXN大幅回落,短流程利润大幅回升

PXN最新为202.5美元/吨,环比上周-79.25美元/吨。

PX-MX价差大幅回升,PX短流程生产利润156.67美元/吨,环比上周+39.34美金/吨。近期调油需求下降,MX相对走弱。

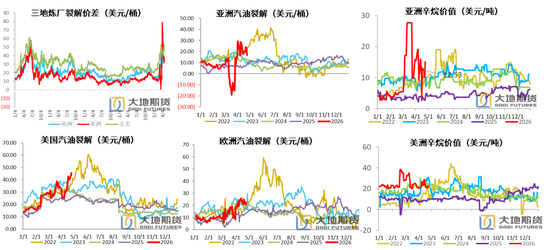

汽油裂解价差继续走强,亚洲辛烷值维持高位

亚洲石脑油裂解利润回升

霍尔木兹海峡继续封锁,中东供应仍然受限,但是韩国加大采购渠道,液化石油气价格下跌,以及亚洲汽油供应充裕,裂差走弱等情况均抑制了石脑油价格对原油的跟涨幅度。

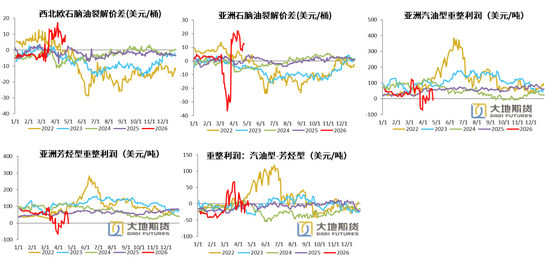

石脑油汽油型重整利润相对芳烃型重整利润走弱。

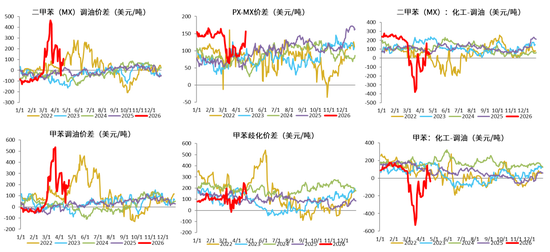

二甲苯和甲苯化工相对调油经济性大幅提升

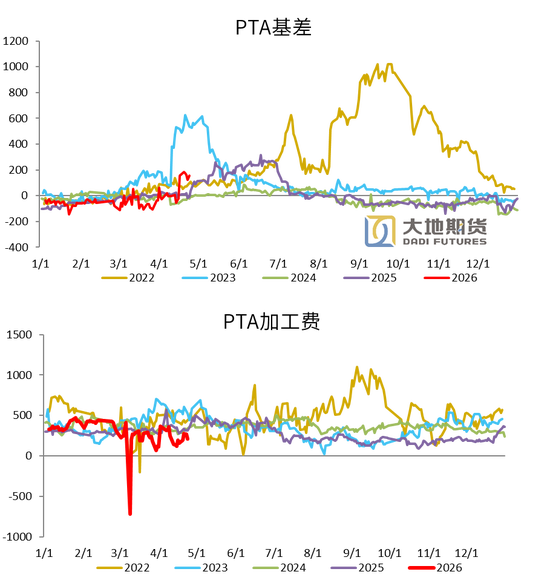

PTA基差走强,月差高位震荡,现货加工费改善

PTA自身来看,本周装置变动较多,英力士、恒力、三房巷装置停车检修,逸盛大化降负,百宏提负,带动PTA供需短期去库。基差区间波动,周初现货基差在05-15~23附近商谈成交,周中现货成交集中在05-18~20附近,下半周伴随成交重心下移,现货成交区间略走强至在05-15~17附近。本周少量仓单在05-21附近成交。

本周PTA加工差略有修复,周均在218元/吨。

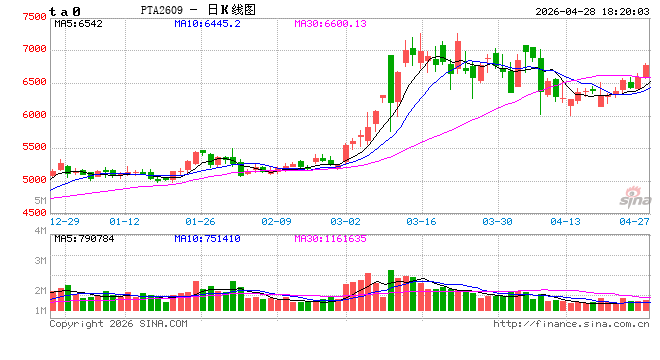

4月27日,PTA期货主力合约收于6596元/吨,环比上周-446元/吨,涨幅+7.3%。

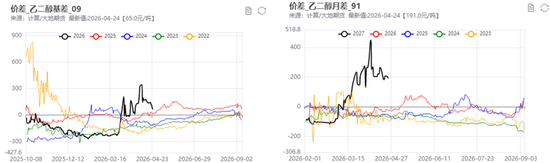

MEG基差走弱,9-1月差高位回落

周初乙二醇港口去库不及预期,市场心态有所承压,场内现货基差转弱明显。价格回落过程中,适量存合约缺口的贸易商参与补货,低位成交良好。下半周,乙二醇市场延续区间调整,商谈氛围一般,其中远月期货基差表现坚挺,月差进一步扩大。周内下游工厂落实减产,聚酯开工率进一步下降,市场心态偏弱,价格多为维持低位窄幅波动。

4月27日,MEG期货主力合约收于4941元/吨,环比上周+291元/吨,涨幅+6.3%。

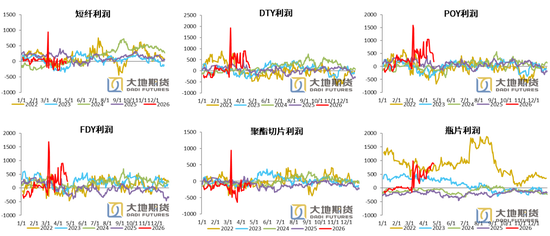

聚酯产品利润震荡走扩

02、供需存

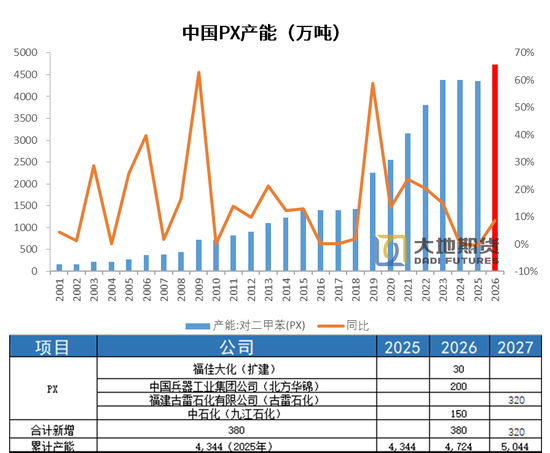

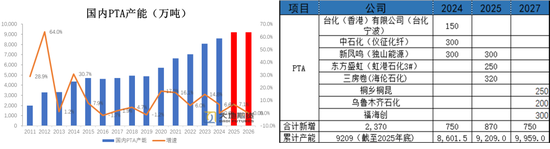

2026年PX投产集中于下半年

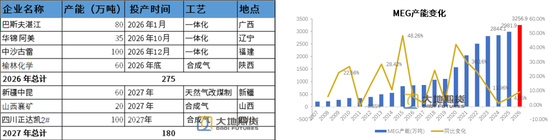

2026年,国内待投产装置共有380万吨,投产增速8.7%。包括福佳大化扩建30万吨,华锦200万吨,九江石化150万吨(有推迟的可能)。从投产时间来看,福佳大化将于今年年底或2026年年初出料,华锦在2026年三季度落地,九江石化要到四季度才能投产,因此全年来看,PX供应压力主要体现在四季度。山东裕龙石化300万吨只能生产MX,尚未拿到PX的生产批文,预计将推迟至2027年。

2026年海外PX新装置投产不多,仅有印度石油公司(IOC)一套80万吨于2026年下半年投产,主要为下游PTA装置提供原料。

中国和亚洲PX负荷存下降预期

国内装置:福化一条80万吨产线停产检修至7月末,青岛丽东原计划5月初重启,现推迟至5月末。

海外装置:马来西亚Arom55万吨装置5月份有停产检修计划,初步检修两个月。

中国和亚洲PX负荷存下降预期

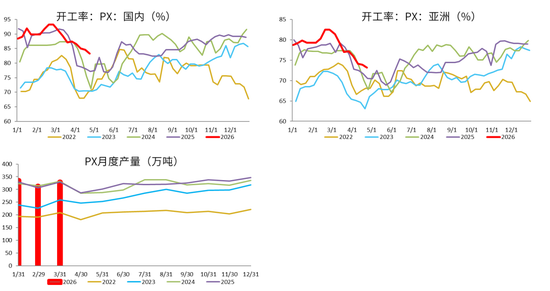

PX国内装置目前开工率83.25%,环比上周-1.39%。亚洲PX装置开工率73.16%,环比上周-0.76%。

国内PX3月份产量329.3万吨,环比增幅+8.9%,同比+22.87%。

对二甲苯3月进口环比+8.9%,同比+22.9%

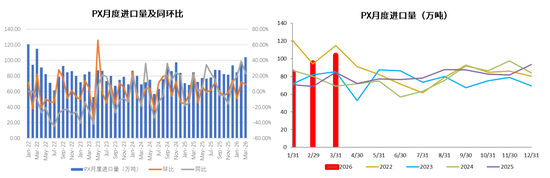

2026年1-3月我国累计进口PX数量为284.35万吨,同比+26.9%,3月份进口104万吨,环比+8.9%,同比+22.9%。

2026年PTA无新投产装置

由于洛阳石化32.5万吨,仪化35万吨,亚东75万吨以及三房巷2期120万吨装置,累计产能262.5万吨,停车时间超过两年,且目前暂无恢复预期,因此至年底予以剔除。2026年1月1日起,中国大陆地区PTA产能基数调整至9209万吨。

2026年,PTA无新投产装置,投产压力缓解。

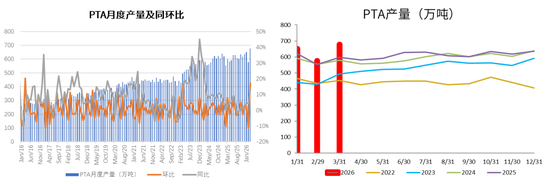

PTA3月月度产量同比+13.31%

2026年1-3月PTA产量1905.3万吨,累计同比+7.59%。3月份国内PTA产量677.6万吨,环比+100.68万吨,增幅+17.45%,同比+79.6万吨,增幅+13.31%。

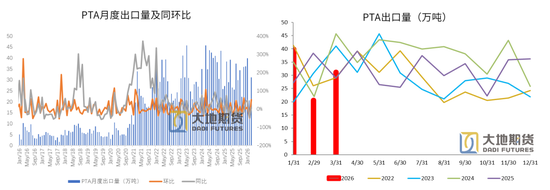

PTA出口环比同比大幅回升

2026年1-3月PTA出口量为91.6万吨,同比-3.1%。3月份PTA出口量31.13万吨,环比+51.4%,同比+7.4%。

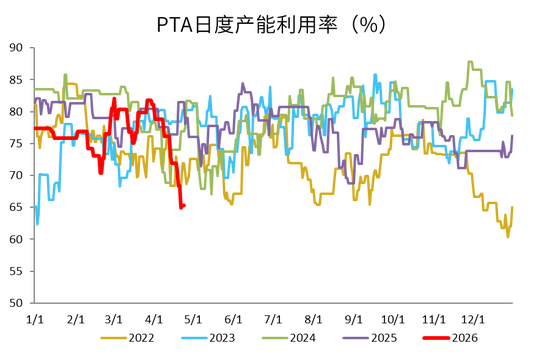

国内PTA负荷环比上周继续大幅回落

本周英力士110万吨,恒力220万吨,三房巷320万吨装置停车检修,逸盛大化375万吨降负,百宏250万吨装置提负。

本周PTA负荷65.31%,环比上周-3.03%。

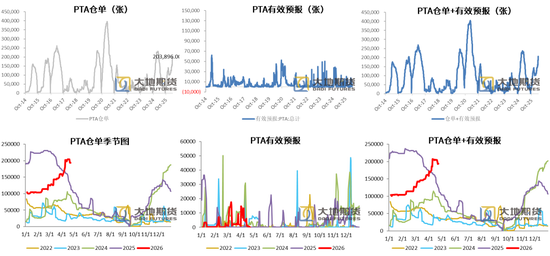

PTA仓单数量回落

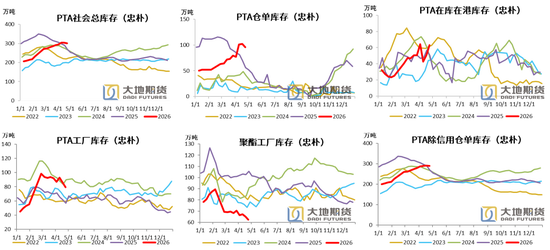

PTA社会总库存开始去化

忠朴最新库存数据,截至4月24日,PTA社会库存开始去化,环比节前-3.9万吨至300.5万吨。其中仓单-6.6万吨,在库在港库存+12.1万吨,PTA工厂库存-6.6万吨,聚酯工厂库存-2.8万吨。

乙二醇投产集中于四季度,增速偏高

2026年,总共有四套装置投产,以油制为主,总共275万吨,MEG2026年投产增速回升至9.2%。巴斯夫2026年年初已经投产,其他三套装置投产时间均在四季度,二季度、三季度处于投产空窗期。

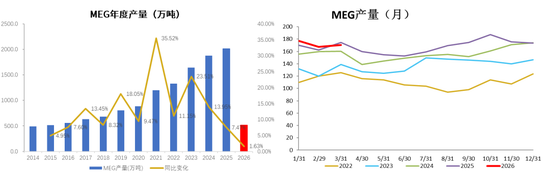

MEG3月产量同比-2.3%

2026年1-3月MEG产量515.4万吨,同比+1.6%。3月MEG产量170.6万吨,环比+1.8%,同比-2.3%。

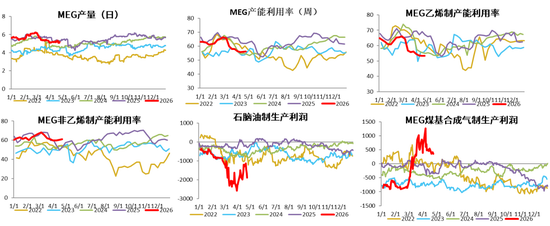

MEG乙烯制开工小幅回落

截至4月24日,中国大陆地区乙二醇整体开工负荷在56.17%,环比上周+0.18%。其中乙烯制产能利用率53.38%,环比-0.03%。非乙烯制乙二醇开工负荷在61%,环比上周+0.55%。

乙烯制装置,镇海炼化80万吨和中石化武汉负荷小幅提升,古雷石化重启延后,远东联50万吨计划5月份检修,浙石化二期80万吨停车10天。非乙烯制,黔希煤化工30万吨4月底出料,红四方30万吨一条线重启,山西沃能、美锦和建元提负荷。

近期原油价格带动石脑油价格反弹,油制利润再次走弱,煤制利润高位震荡。

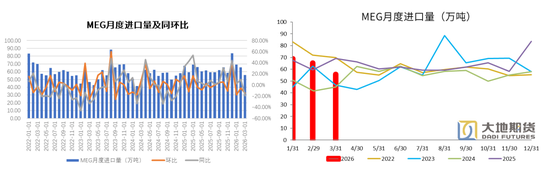

3月MEG进口环比-14.7%,同比-19.4%

2026年1-3月份,我国进口MEG总量为190.2万吨,同比-3.1%。3月MEG进口55.75万吨,环比-14.7%,同比-19.4%

MEG港口库存见顶回落

4月24日,华东主港地区MEG港口库存84.8万吨,环比上周-0.8万吨。预计到港量大幅回落,创历史低位,而出库量小幅下降。

MEG厂家库存下降,聚酯工厂库存环比增加

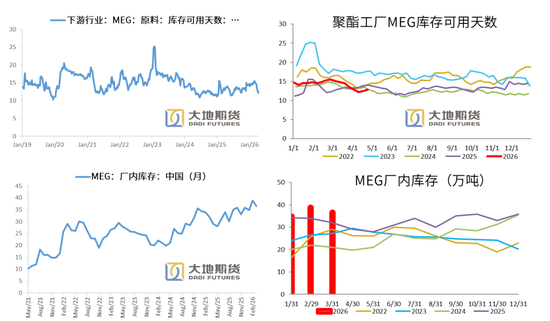

截至4月24日,聚酯工厂乙二醇原料备货天数12.8天(环比+0.3天)。

乙二醇工厂3月库存36.5万吨,环比-2.3万吨,同比+4.5万吨。

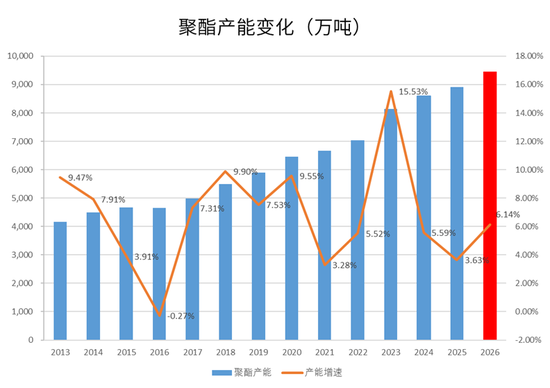

2026年聚酯投产增速高于2025年

聚酯2026年聚酯新投产能较多,预计投产量547万吨,投产增速在6.14%,高于2025 年。投产类别来看,由于2024年和2025年瓶片装置投产较多,利润持续低迷,2026年瓶片的规划新装置不多,只有两套富海30万吨加上科森新材料40万吨共70万吨。而长丝前两年投产较少,利润显著改善,2026年长丝成为投产的主力。一季度,聚酯没有新投产。

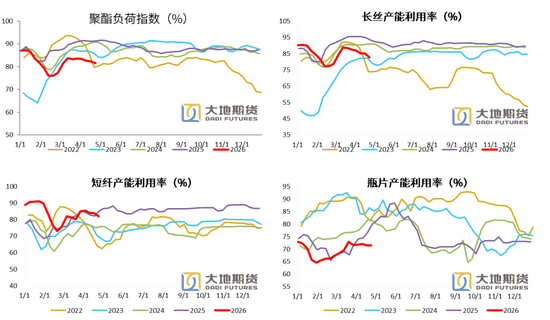

聚酯负荷继续下降

聚酯负荷继续小幅下降。截止4月24日,聚酯负荷81.4%(-0.9%),其中,长丝负荷82.7%(-2.4%),短纤负荷82%(-1.9%),瓶片71.4%(-0.1%)。

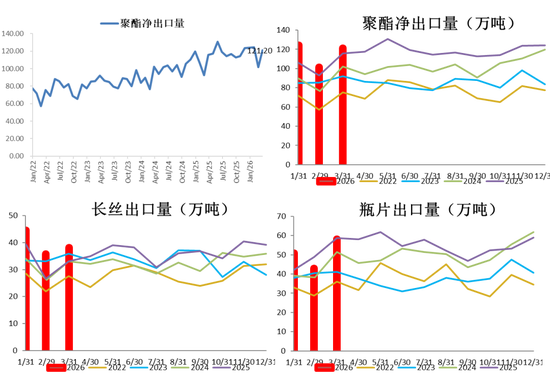

1-3月聚酯净出口量363.1万吨,同比+8.9%

1-3月聚酯累计出口363.1万吨,同比增加8.92%。其中瓶片累计出口152.1万吨,同比增加1.7%。长丝累计出口118.7万吨,同比增加19.8%。短纤累计出口39.2万吨,同比增加6%。

聚酯产品主要出口方向为东南亚和南亚国家,近年来聚酯产业链向海外转移,主要以产业链下游偏终端为主,需要从中国大量进口聚酯产品作为原料。预计二季度聚酯出口将延续增长趋势。

聚酯产品库存除瓶片外,其他均小幅增加

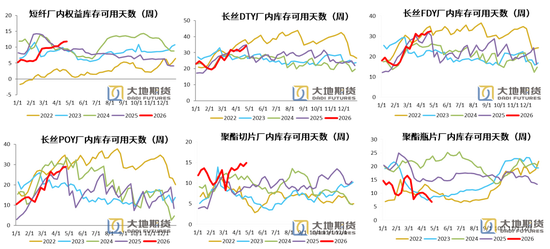

短纤权益库存天数11.8天(+0.1天)。DTY34.2天(+1.9天)、FDY32.5天(+0.5天)和POY28.9天(+0.4天)。聚酯切片14.9天(+0.8天)、聚酯瓶片6.8天(-1.2天)。

成品库存低位,原料(涤丝)备货仍然较差

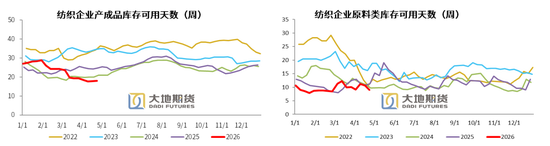

截至4月23日终端织造成品(长纤布)库存平均水平为18.04天,较上周增加0.13天。当前织造传统旺季接近尾声,淡季氛围渐浓,织造生产积极性不足,企业存在降负倾向。同时考虑到地缘政治的不稳定性,下游对后市预期谨慎,下游采购维持刚需逻辑,逢低补库为主,主动建仓意愿疲弱,下游库存管控持续从严。

截至4月23日终端织造企业原料(涤丝)库存平均水平为9.02天左右,较上周-1.57天。周内原料窄幅让利,但厂商询盘意愿不强,刚性备货,常规坯布商谈价格涨幅不及成本叠加内外贸新单表现疲软,工厂生产积极性表现欠佳,五一放假情绪较为浓厚,暂以消化库存为主。

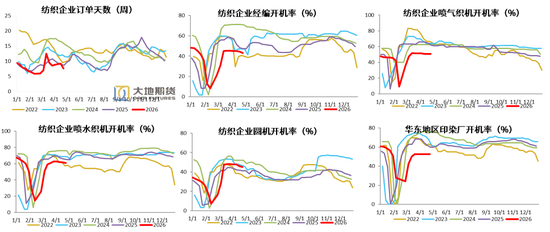

旺季接近尾声,下游订单天数大幅回落

截至4月24日,经编、喷气、喷水、圆机和印染开工率分别为43.11%(-1.18%)、50.5%(+0%)、61.1%(-0.8%)、44.9%(-1%) 、52.5%(+0%)。

截至4月23日终端织造订单天数平均水平7.55天,较上周-1.63天。市场旺季逐步结束,当前工厂仍以交付前期订单为主,内外贸新单表现疲软,订单以“小单、短单”为主,市场订单分化明显,特殊布种订单节奏依旧尚可,常规订单较为随机,下游采购维持刚需逻辑,后市预期谨慎。

03、供需平衡表预估

PX月度供需平衡预估

国内产量,上半年中国PX无新增产能,因此PX供应变化主要来自存量装置负荷变化。国内炼厂季节性检修叠加为应对原料供应短缺进行的预防性降负荷,预计二季度国内PX负荷降至近五年低位区间。

进口,PXN和短流程偏高,日本韩国PX货源充裕,一季度我国PX进口偏高。进入3月,美国伊朗战争导致中东原油及石脑油出口受到严重阻碍,亚洲炼厂降负荷较多,加上汽油需求进入旺季,在减化增油的背景下,PX及其他芳烃进口均会出现大幅减量,二季度PX进口量预计在70万吨左右。

需求,PTA二季度检修量不高,但在PX供应短缺预期下,负荷将维持低位。

综上,二季度PX国产量和进口量均会出现大幅减量,需求方面也会存在一定的减量,但总体来看PX基本面将大幅去库。后期关注点在于霍尔木兹海峡通航情况,考虑到中东原油主产国原油已经出现实质性减产,恢复时间也在3-6个月,基本面紧张格局将至少持续半年以上时间。

PTA月度供需平衡预估

供应端,今年PTA无新投产装置,一季度PTA整体开工中性,在下游需求季节性偏弱情况下,持续累库。进入二季度,PTA进入传统检修季,相对往年虽然检修量不多,但考虑到PX供应紧张,PTA装置负荷也将维持低位。

净出口方面,今年印度成为我国PTA第一大进口国,一定程度弥补了土耳其的进口减量,但印度GAIL125万吨装置2026年一季度投产, 进口需求将出现减少,因此二季度我国PTA出口将继续出现减量。

需求方面,今年聚酯装置投产较多,投产增速高于去年。但负荷不宜高估,参考2022年,当上游原料出现大幅涨价的情况,下游需求将出现负反馈,聚酯开工将降至低位区间。

综上,二季度PTA在原料供应限制情况下,开工产量将出现减量,出口受海外装置新投产影响减少,基本面去库。

MEG月度供需平衡预估

供给方面,今年二季度出现乙二醇投产空窗期,产能投放主要集中在下半年。一季度乙二醇价格偏低,乙烯制和非乙烯制利润均偏低,但存量产能较多,产量仍维持高位。进入二季度,中东美国伊朗战争的影响逐渐体现,原油和石脑油供应发生短缺,叠加国内装置季节性检修。其中乙烯制装置负荷受效益较差影响继续下调,非乙烯制利润较好,但上调空间有限。因此二季度乙二醇国产量将出现10-20万吨的减量。

净进口,由于霍尔木兹海峡断流,中东乙二醇出口受限,我国乙二醇接近70%的进口量来自中东,因此未来一季度进口量将出现10万吨以上的减量。同时亚洲其他国家会寻求中国乙二醇货源,出口将出现一定量的增加。因此二季度净进口方面将出现30-40万吨的减量。

需求端,今年聚酯装置投产较多,投产增速高于去年。但负荷不宜高估,参考2022年,当上游原料出现大幅涨价的情况,下游需求将出现负反馈,聚酯开工将降至低位区间。

综上,中东地缘方面的影响下,我国乙二醇乙烯制开工大幅减少,而非乙烯制开工难以大幅增加,进口大幅下降,出口有一定程度增加,基本面大幅去库。

许安静

从业资格证号:F03134529

投资咨询证号:Z0022195