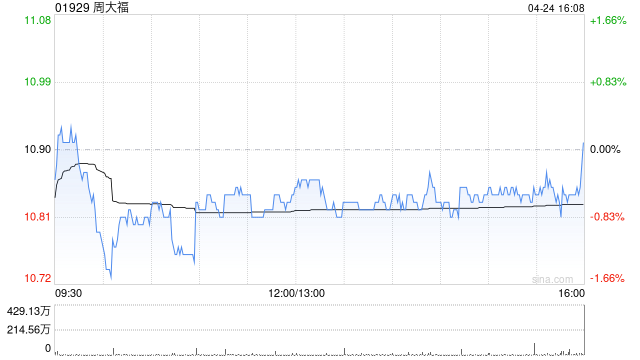

中金:周大福目标价降至15.86港元 维持“跑赢行业”评级

中金公司发布研报称,维持周大福(01929)2026及2027财年每股盈利预测分别为0.9及0.96港元,并引入2028财年预测为1.02港元。考虑到行业估值有所回落,下调目标价11%至15.86港元,维持“跑赢行业”评级。

周大福公布截至3月止2026财年第四季营运情况,整体零售值同比微降1.5%。其中内地直营及批发同店销售分别同比增长0.2%及下降5.8%,港澳市场同店销售同比增长40%,表现优于预期。

报告提到,4月以来周大福中国内地自营与加盟及港澳自营门店同店销售均同比正增长,管理层预期2027财年内地渠道净关店规模有望按季收窄,并预计港澳市场受惠于客流和需求改善,有望在同期保持良好增长。此外,在海外市场,公司计划在拓展新市场及新渠道外,逐步推动海外电商业务发展。