中信建投:创业板新高后,还有多少空间?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中信建投证券研究

文|夏凡捷 何盛

近期,美伊谈判提上日程,全球市场反攻启动。目前A股核心进攻方向集中在创业板,本周创业板指跨越上一轮牛市高点,但是投资者对于创业板是否仍然有较大上涨空间产生了分歧。综合创业板指权重股算力和新能源的上涨潜力、创业板指数估值仍处于低位等情况来看,我们认为当下创业板指仍然是A股中最有性价比的方向。产业布局方面,建议对一季度高业绩板块进行挖掘,可关注板块有:新能源、储能、锂电材料、AI算力、创新药、半导体、消费等。

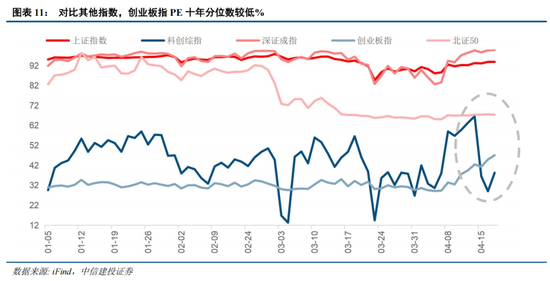

近期,美伊谈判提上日程,全球市场反攻启动。目前A股核心进攻方向集中在创业板,本周创业板指跨越上一轮牛市高点,但是投资者对于创业板是否仍然有较大上涨空间产生了分歧。我们认为从产业格局、估值等方面来看,创业板 3600 点的当下价值被明显低估。就上涨潜力而言,算力板块受益于AI巨头开支持续增长,其用电需求也间接推动了新能源板块上涨。从估值的角度来说,目前创业板指十年市盈率分位数仅在50%左右,对比市盈率分位数超过95%的上证指数和深证成指而言性价比较高,我们认为当下创业板指仍然是A股中最有性价比的方向。

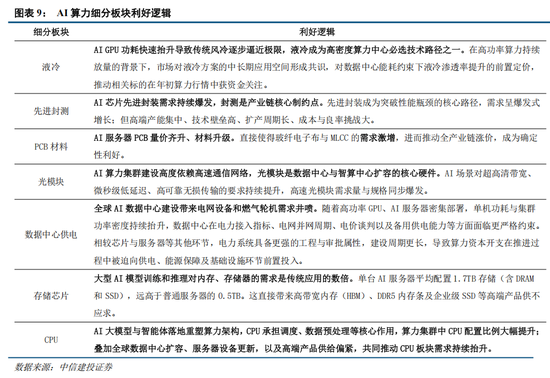

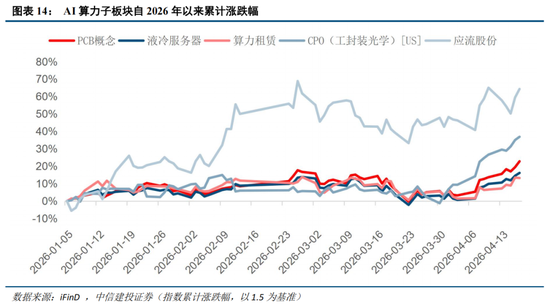

行业布局方面,一季报业绩披露显示TMT和周期板块呈现高景气高盈利格局,值得后续关注。从具体板块来看,算力仍是一季报景气主线,且正由核心硬件光模块、PCB向液冷、算力租赁、供电等“算力+”环节扩散;受益于 AI 算力中心配储需求的爆发式增长,锂电行业迎来全新的结构性增量需求,其一季度产业链代表性股票业绩表现突出,板块向上动能不断延伸至整条产业链;创新药板块的景气度从业绩端与交易端获得双重确认,BD 合作常态化推进,行业出海节奏持续提速;全球半导体行业正处于AI驱动的强景气周期中,且上行斜率仍在陡峭化。

重点关注板块包括:新能源、储能、锂电材料、AI算力、创新药、半导体、消费等。

创业板新高只是开始

近期,美伊谈判提上日程,全球市场反攻启动。目前A股核心进攻方向集中在创业板,本周创业板指跨越上一轮牛市高点,但是投资者对于创业板是否仍然有较大上涨空间产生了分歧。我们综合产业结构、估值、盈利等情况来看,认为当下创业板指仍然是A股中最有性价比的方向。

过去3轮牛市,创业板指的主要成分股已经发生了重大的变化:

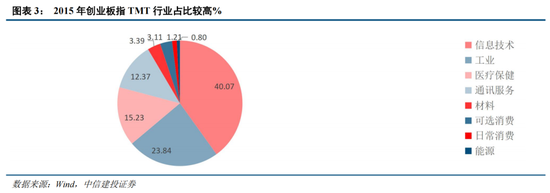

1)2013-2015年牛市中创业板指权重较高的是TMT板块,信息技术板块占比高达40%。但是业绩维度上,创业板成分股业绩明显分化:游戏板块盈利、营收同比表现稳居市场前 25%,而剩余公司实际盈利承压,每个季度至少有四分之一的企业营业利润同比下滑。这一轮牛市证券市场政策利好密集、货币政策转为全面宽松、叠加“国企改革”与“互联网+”的题材炒作,创业板指在流动性和风险偏好改善的情况下一度涨至3800点,但由于缺乏景气逻辑,当时创业板的估值偏高。

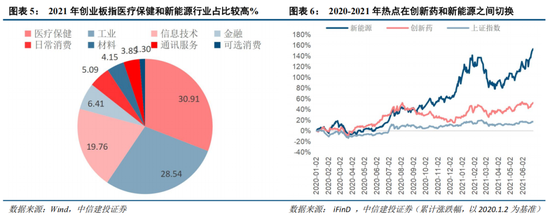

2)2020-2021年创业板指的医疗保健和新能源行业占比较高。疫情驱动医药生物板块持续上涨,尤其是医疗器械和疫苗板块,而2021年全国两会“双碳”被首次写入政府工作报告,碳中和成为当年热点题材,上述因素共同推动创业板指上涨至历史中高分位3600点。

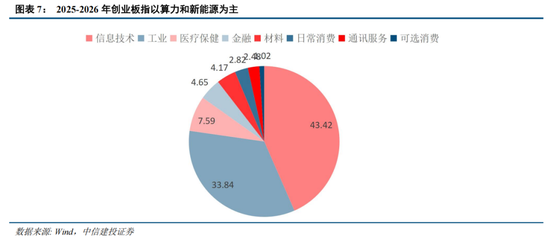

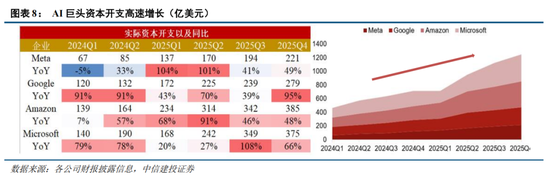

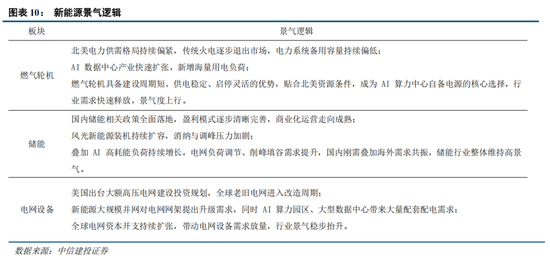

3)本轮创业板指权重股再度变化,转向算力和新能源板块,而算力产业本轮景气周期强度显著高于历史前两轮牛市,创业板 3600 点的当下价值被明显低估。就上涨潜力而言,算力板块受益于AI巨头开支持续增长,景气逐步扩散至光模块、液冷服务器、算力租赁等子板块,其用电需求也间接推动了新能源板块上涨,算力板块较为明显的景气逻辑使得创业板仍然有较大上涨空间。从估值的角度来说,目前创业板指十年市盈率分位数仅在50%左右,远远低于前两轮牛市中同样点位的时期,同时对比市盈率分位数超过95%的上证指数和深证成指,创业板指性价比较高。

由于算力和新能源仍然具备较大上涨潜力和景气趋势,且当前创业板指的市盈率分位数处于较低位置,我们判断目前在一季报行情市场开始全面定价景气趋势的情况下,创业板指在盈利增长、估值、产业结构上的优势逐渐凸显,当下新高只是开始。

一季报景气挖掘继续作为反攻重点方向

行业布局方面,一季报业绩披露显示TMT和周期板块呈现高景气高盈利格局,值得后续关注。从具体板块来看,算力仍是一季报景气主线,且正由核心硬件光模块、PCB向液冷、算力租赁、供电等“算力+”环节扩散;受益于 AI 算力中心配储需求的爆发式增长,锂电行业迎来全新的结构性增量需求,其产业链代表性股票一季度业绩表现突出,板块向上动能不断延伸至整条产业链;创新药板块的景气度从业绩端与交易端获得双重确认,BD 合作常态化推进,行业出海节奏持续提速;全球半导体行业正处于AI驱动的强景气周期中,且上行斜率仍在陡峭化。

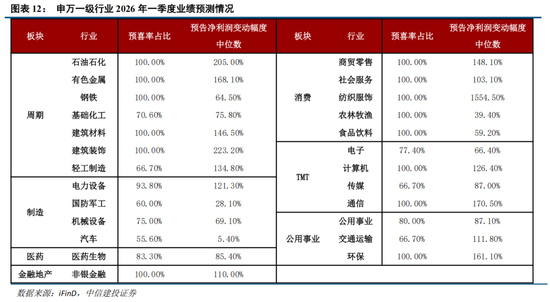

一季报高增与超预期方向,当前仍集中在资源品与TMT硬科技。按表内169家已披露样本统计,135家预喜,占比79.9%,其中82家净利润预告增幅超过100%;分行业看,有色金属20家中19家预喜、15家翻倍,电子31家中22家预喜、12家翻倍,计算机和通信预喜率均为100%,说明高增速方向主要集中在资源涨价与AI硬件链,而超预期较多的方向也主要分布在有色、电子、计算机和通信等高景气板块。

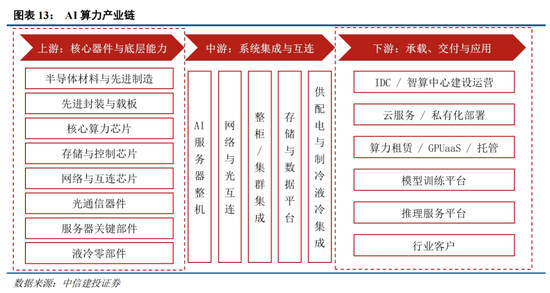

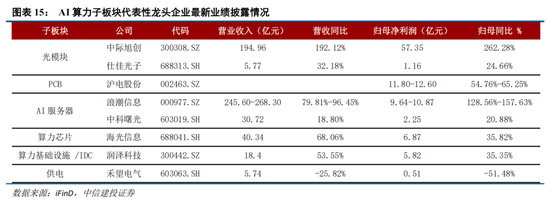

算力仍是一季报景气主线,且正由核心硬件向“算力+”基础设施环节扩散。中际旭创一季度营业收入66.74亿元,营收同比录得37.82%,归母净利润录得15.83亿元,同比增长56.83%;海光信息一季度营业收入40.34亿元,营收同比录得68.06%,归母净利润录得6.87亿元,同比增长35.82%。同时,公开披露显示国产算力芯片、PCB等半导体产业链延续了2025年以来的高景气,而随着数据中心容量和功率密度持续上行,液冷、算力租赁和供电等“算力+”方向仍是后续景气扩散中值得继续重点跟踪的环节。

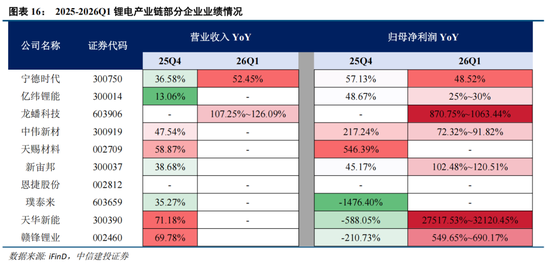

锂电产业链一季报业绩高增的确定性正在被密集验证。电芯龙头宁德时代26Q1实现营收1291亿元、同比增长52.45%,归母净利润207亿元、同比增长48.52%,营收增速已逐季攀升至五个季度以来的最高水平,利润端同样维持在近五个季度的高位区间,反映下游动力与储能需求的共振拉动效应仍在加速兑现。亿纬锂能(维权)26Q1归母净利润预增25%-35%,储能电芯满产满销的状态进一步印证了需求端的饱满程度。更值得关注的是,此前深陷亏损的中上游环节正在集中迎来盈利拐点。锂盐端,天华新能、赣锋锂业26Q1同比大幅扭亏;正极材料端,龙蟠科技26Q1预计净利润2亿-2.5亿元,磷酸铁锂加工费上调叠加碳酸锂涨价带来的库存收益是核心驱动;中伟新材26Q1归母净利润预增72%-92%,三元与铁锂双线需求的同步回暖支撑了业绩释放。产业链利润分配格局正从“电芯独强”向各环节均衡修复演进,这一信号意味着行业景气度的传导已从下游渗透至中上游。

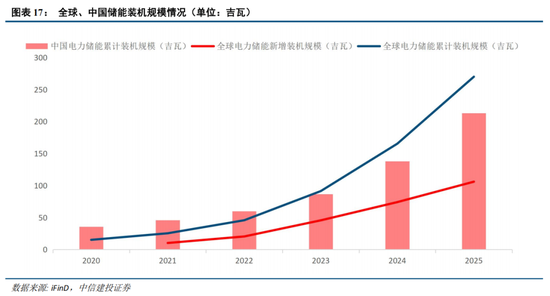

需求侧,储能作为锂电需求增量的核心引擎地位持续强化——2025年中国电力储能累计装机规模达213.3GW,较2024年的137.9GW增长约55%,全球电力储能新增装机106GW、同比增长43%,AI算力中心配储需求的爆发式增长为储能装机提供了新的结构性增量。据高工锂电数据,26Q1国内动力和储能电池合计销量437.1GWh、同比增长52.9%,其中储能电池销量同比增幅高达111.8%,需求端的高景气正是产业链一季报业绩集中兑现的根本支撑。

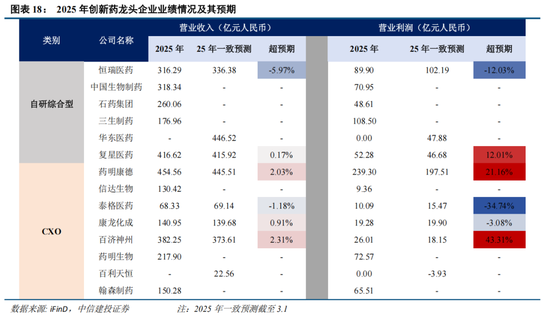

创新药板块的景气度从业绩端与交易端获得双重确认,龙头企业业绩大幅超预期。2025年年报显示,头部创新药企利润兑现能力普遍超出市场预期,百济神州全年营收382亿元、同比增长40.5%,营业利润26亿元较市场一致预期高出43.3%,核心品种的全球放量节奏明显快于此前假设;药明康德营收455亿元、同比增长15.8%,营业利润239亿元超预期21.2%,在地缘政治扰动反复的背景下仍实现了利润端的大幅超额兑现。与此同时,多家企业实现营业利润的高速增长,尽管部分公司缺乏可比的一致预期数据,但利润增速本身已指向行业盈利能力的系统性修复。

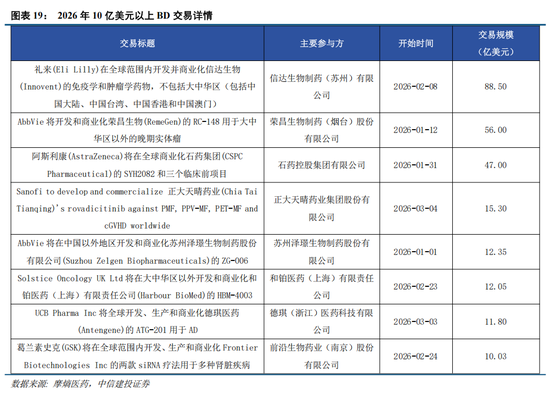

2026年一季度,国内创新药license-out交易金额已达约600亿元,接近2025年全年交易金额的一半。26年以来,10亿美元以上的重磅交易密集落地,交易金额最大的一笔交易为信达生物与礼来达成88.5亿美元的免疫学及肿瘤学全球合作,首付款3.5亿美元。荣昌生物将RC-148以56亿美元授权给AbbVie,石药集团与阿斯利康签订47亿美元的全球商业化协议,正大天晴、泽璟生物、和铂医药、德琪医药、前沿生物等亦各有超10亿美元的交易落地。跨国药企对中国创新药管线的竞购力度未见减弱,大额交易的频次和单笔规模均处于历史高位,为相关企业后续的里程碑收入和利润释放埋下伏笔。

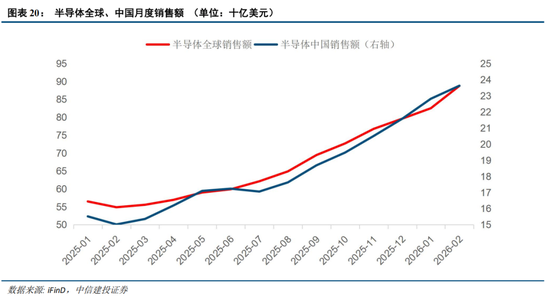

全球半导体行业景气度仍在加速上行。SIA/WSTS数据显示,全球月度销售额自2025年初的565亿美元一路攀升至2026年2月的888亿美元,14个月内增幅达57%,2月同比增速61.8%较1月的46.1%进一步走阔,行业正加速迈向全年1万亿美元的历史性规模。中国市场节奏同步,2026年2月销售额236亿美元,较2025年同期增长57.4%。

这一轮景气的强度已在A股半导体公司一季报中得到系统性验证。存储环节弹性最为突出,佰维存储26Q1归母净利润29亿元、同比增长1568%,德明利预计净利润31.5亿-36.5亿元、同比扭亏为盈,核心受益于DRAM与NAND Flash合约价的大幅上涨。光模块领域,中际旭创26Q1净利润57亿元、同比增长262%,算力资本开支的持续扩张为其提供了高确定性的收入支撑。芯片设计端,海光信息预计26Q1营收39亿-42亿元、同比增长63%-76%,国产高端处理器的市场空间仍在打开。设备与材料环节,强一股份净利润同比增长655%-762%,鼎龙股份增长70%-84%,国产替代进程的推进为相关公司带来了持续的订单与利润增量。

(1)内需支持政策效果低于预期。如果后续国内地产销售、投资等数据迟迟难以恢复,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

(2)中美战略博弈加剧风险。警惕中美战略博弈领域扩散、程度加剧的风险。例如战略博弈从贸易扩散到科技、关键资源、金融、航运、物流、军事等多个领域,出现全方位战略冲突,这可能影响正常的经济活动,同时对权益市场造成冲击。

(3)美股市场波动超预期。若美国经济超预期恶化,或美联储宽松力度不及预期,可能导致美股市场出现较大波动,届时也将对国内市场情绪和风险偏好造成外溢影响。