东方精工:跨界亏39亿,卖主业赌未来,能赢吗?

来源:市值风云

是壮士断腕战略聚焦,还是又一次冒险?

作者 | 观韬

编辑 | 小白

3月24日,东方精工(002611.SZ)正式披露2025年年报,单看业绩一点问题都没有。

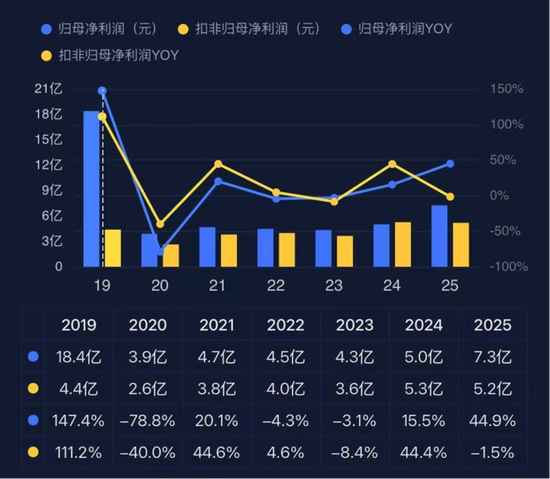

2025年营收52.29亿,同比增长9.43%,归母净利润7.25亿,同比增长44.88%。无论规模、增速还是利润率都很耐看。

年末账上现金20.79亿,有息负债加起来只有4亿左右,还买了7.37亿的股票和基金,小日子看起来相当滋润。

但东方精工偏偏就放着这么好的日子不满足,准备把最赚钱的现金牛资产瓦楞纸板生产线装备业务全部卖出。

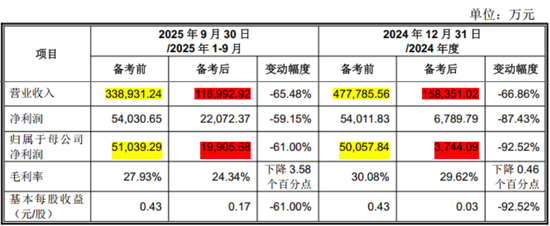

这块业务有多重要呢?以2024年为例,相关业务出售前,东方精工总营收47.78亿,净利润5.01亿,出售后,2024年营收15.84亿,净利润只有3744万元。东方精工在下什么大棋呢?

(重大资产出售报告书20260312)

并购老司机,甩卖10多年心血

东方精工可以说是风云君的老朋友,风云君2019年曾连发两篇研报,拆解东方精工斥资47.5亿、溢价近2000%收购北京普莱德商誉暴雷始末。本是一笔向新能源电池领域跨界转型的并购期许,最终却酿成2018年亏损39亿的惨案。

(专业服务注册制的市值风云APP)

一朝被蛇咬十年怕井绳,在此之后,东方精工曾沉寂多年,仅在2022年投资1.74亿取得深圳市万德数字科技有限公司(以下简称“万德数科”)51%股权。

万德数科是全球首家将高速喷墨印刷技术应用到瓦楞纸包装领域的数码印刷设备供应商。相比传统印刷,数码印刷具有无需制版、生产周期短,按需印刷、任意图案,可有效解决小订单印刷等优点,也算东方精工在主业上的补链并购。

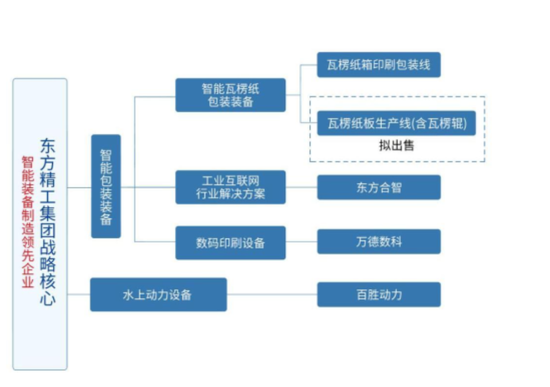

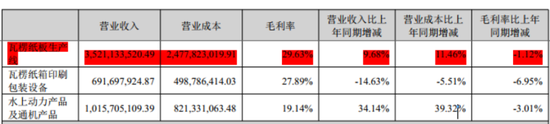

说了这么多,忘了带大家回顾一下东方精工的主业了。按照最新的年报披露口径,东方精工主要营收来自智能包装装备和水上动力设备两大类,拟出售的是智能包装装备中的瓦楞纸板生产线。

(2025年报)

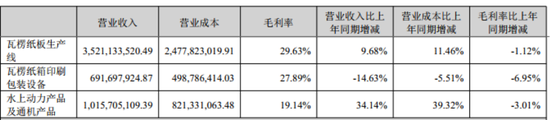

回到财务数据层面,计划出售的基本就是公司现阶段第一大业务瓦楞纸板生产线。

(2025年报)

东方精工成立于1996年,是国内最早从事瓦楞纸箱多色印刷成套设备企业之一,最初主要是帮助客户使用采购的瓦楞纸板生产瓦楞纸箱。

(东方精工招股书)

2014年,东方精工耗资3.56亿人民币完成对全球第二大瓦楞纸板设备商——意大利佛斯伯(Fosber S.p.A.)60%股份的收购,并在2017年拿下佛斯伯剩余40%股权。

本次收购使得东方精工的主营业务,从瓦楞纸箱印刷设备向上游瓦楞纸板生产线延伸。

2015年,东方精工又耗资6905万取得意大利EDF公司100%股权,EDF原是东方精工在欧洲地区代理商之一,通过采购东方精工的瓦楞纸箱印刷设备并配套印前、印后自动化设备组成全自动印刷联动线。

收购完成后,EDF被东方精工当成其在欧洲的高端瓦楞纸箱印刷成套设备研发和生产基地。

2019年,佛斯伯完成对西班牙Tiruña集团的控股收购,继续向瓦楞纸板生产线的上游核心零部件瓦楞辊延伸。瓦楞辊是瓦线的“心脏部件”,其精度和寿命直接决定整线性能。

2020年:佛斯伯又收购意大利瓦楞纸板线制造商Agnati的相关业务,并将其更名为QCorr。QCorr核心产品是高速智能化瓦楞纸板生产线,相当于继续丰富东方精工的瓦楞纸板生产线装备产品。

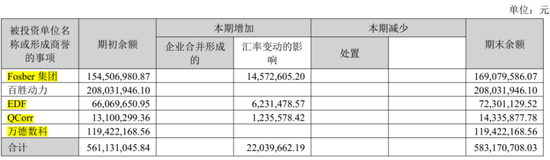

截止2025年底,东方精工账面因并购形成的商誉共5项,其中4项都跟瓦楞纸生产或者印刷设备有关,也代表了东方精工自上市以来在瓦楞纸板装备领域的所有努力。

(2025年年报,Fosber即佛斯伯集团)

效果呢?由于自北京普莱德暴雷之后保守谨慎,东方精工2019年以来盈利规模还不错,基本在4.5亿上下,2025年更是来到7.3亿。

(专业服务注册制的市值风云APP)

从行业地位看,无论是在中高端瓦楞纸板生产线,还是产线核心零部件瓦楞辊&压力辊,东方精工的行业竞争地位都是数一数二。

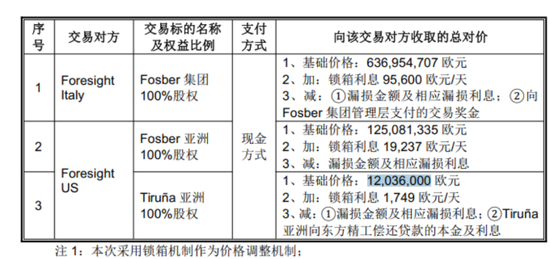

而东方精工在2025年底宣布出售的主要就是Fosber集团(含QCorr)和Tiruña 100%股权,当然对价也相当诱人,基础价格就高达7.74亿欧(约62亿人民币)。

但这也意味着沿着瓦楞纸板设备产业链并购近10年后,东方精工又回到最初的瓦楞纸箱印刷设备商。结合2025年年报看,贡献当年近7成营收,且毛利率最高的瓦楞纸板生产线将在交易完成后彻底消失。

公司花费十余年时间打造的国内瓦楞纸包装装备领域最完整、最全面的产业链也就此终结。

2025年,营收10.16亿的水上动力产品业务将成为东方精工接下来的重心之一,不过这块业务也是买来的,也是东方精工目前商誉中唯一来自非瓦楞纸产业链并购。

舷外机龙头,不性感却也有想象空间

2015年5月,东方精工以4亿元获得百胜动力80%控股权,并形成2.08亿商誉。2022年,东方精工一度筹划将百胜动力拆分上市,但最终在过会后主动撤材料。

百胜动力成立于2004年,核心产品是舷外机。作为中小型船舶的核心动力设备,超过70%的舷外机用于水上休闲领域,包括富豪的标配豪华游艇。

全球舷外机市场按马力呈现明显分层:小马力机型多用于休闲垂钓、小型游艇及短途交通;中大马力机型单价高、应用广泛,覆盖高性能游艇、商业及政务等领域,市场规模占比超过3/4,2023年达79.72%。

全球舷外机市场目前主要参与厂商为日、美品牌,包括日本的雅马哈、铃木和美国的水星等,中国企业通过高性价参与竞争。参照百胜动力曾经的招股书,其在国内相关领域大概率排名第一。东方精工将其自誉为“隐形冠军”。

(百胜动力招股书)

2021和2023年,百胜动力分别量产115马力和130马力汽油舷外机,2024年发布首款国产300马力汽油舷外机,2025年发布了首款顶流机,并实现核心技术自主可控、供应链国产化,打破欧美厂商垄断。

顶流机也称电子锚,是安装在钓鱼船上的辅助动力装置,主要功能是实现船舶的定位和稳定,通过GPS/北斗卫星定位结合动力补偿技术,使船舶能够在无需传统抛锚的情况下稳定停留在预定位置。

在年报中,百胜动力还援引了国际研究机构的报告,其预测到2030年全球舷外机的市场销售规模可达159.75亿美元,2023年至2030年复合年均增长率为5.35%。

东方精工也阐述了百胜动力在国内舷外机领域国产替代的机会,根据海关数据,2023年我国舷外机进口金额12.83亿。

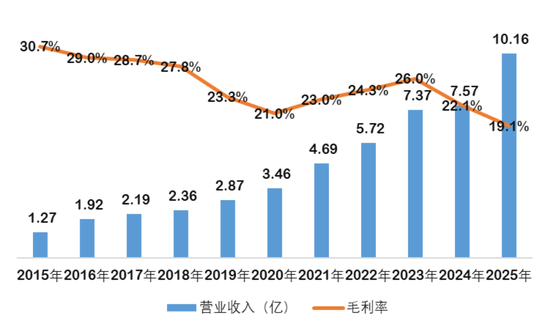

从数据看,百胜动力自2021年起业绩明显放量,这基本也对应其相应阶段的舷外机产品突破,2025年,营收首次突破10亿,增速也有34%。不过整体毛利率持续下滑,2025年首次跌破20%。

(来源:Choice数据,制图:市值风云APP)

年报还显示,百胜动力2025年实现净利润1.08亿,同样创历史新高。但这个利润规模无论是跟东方精工整体利润规模,还是计划剥离出去的瓦楞纸板设备板块都还要很大差距。

看到百胜动力的舷外机产品,风云君最先想到的是春风动力和涛涛车业,它们的产品都是汽油发动机在不同应用场景下的变形,都主要出口欧美,也都迎来电动化趋势的浪潮。

当然,最重要的共同点是,相关产品乍一听一点都不性感,但业绩往往给人惊喜。百胜动力会复制春风动力和涛涛车业的成长路径吗,咱们持续追踪。

投资万花筒:机器人、核聚变与硬科技

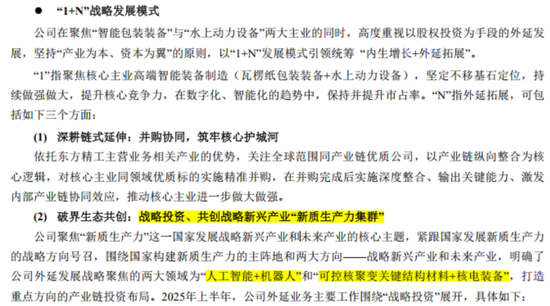

在年报中,东方精工表示目前主要发展模式是“1+N”,1主要是高端智能装备制造,而N概括起来主要是并购和投资。

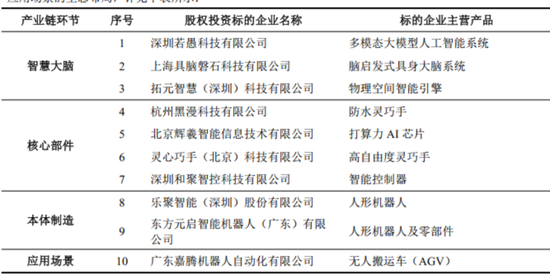

自2025年起,东方精工主要押注“人工智能+机器人”赛道,目前已形成多笔股权投资。

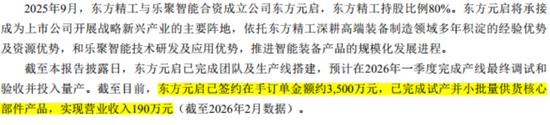

这里面市场炒作热度最高的应该是乐聚智能,东方精工目前持有其6.3165%股权,并与之成立合资公司东方元启,从事机器人本体制造。

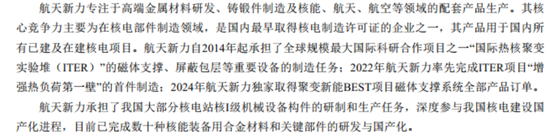

此外,东方精工自2021年起投资航天新力,目前持股比例增至19.89%。航天新力是国内最早取得核电制造许可证的企业之一,核心竞争力主要为在核电部件制造领域,承担了我国大部分核电站核I级机械设备构件的研制和生产任务。

在硬科技领域,东方精工还投资了航空航天方向的四川腾盾无人机以及科工火箭,新材料方向的云南宇泽半导体。

当然,无论是机器人、可控核聚变,还是硬科技领域的投资都尚处于早期,效果如何有待验证。但有个事实不容忽略,这些也都是当下市场炙手可热的炒作热点。

单看财务数据,东方精工现阶段确实没的说,如果瓦楞纸板生产线装备业务全部卖出,将来更是富的流油。

客观说,瓦楞纸包装装备领域最完整、最全面的产业链,听上去虽然完美,但一点都不性感。在62亿现金诱惑下到底怎么选,每个人都会有自己的想法,现阶段难言对错。至于百胜动力能否复制春风动力和涛涛车业,更是后话。

关于东方精工在投资领域的布局,风云君最先想到的是九安医疗,凭借检测试剂盒大赚一笔后,目前资管业务的盘子已经超过240亿。

在致股东信中,董事长唐灼林也表示:这是公司开启自2014年跨国并购以来最为深刻的一次战略聚焦与自我重塑,股权投资瞄准的是国家战略主赛道。

无论是逻辑还是选择,现阶段确实难言对错。

但历史总是留下痕迹。上一次,东方精工豪掷47.5亿跨界新能源电池,最终以商誉暴雷、惨淡收场;这一次,62亿剥离基石、豪赌前沿科技,同样的手笔,似乎还是一样激进。

这究竟是壮士断腕战略聚焦,还是一场无法摆脱的路径依赖所驱动的又一次冒险?恐怕只有时间来给出答案。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。