比亚迪重回销冠,长安暴涨近八成,3月车市强势回暖

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际金融报

经历2月传统淡季的销量低谷后,3月车市出现较为明确的回暖信号。

中国汽车流通协会此前预计,由于节后人员返城带动消费回归常态,叠加多地春季车展启动、新车密集上市及地方“两新”补贴申领流程明晰,促进购车需求释放,3月车市终端客流及销量有望环比回升。

零跑重回5万大关、蔚来创新高

满新/制图

零跑汽车以3月全系交付5万辆的成绩位居新势力交付量首位,同比增长35%,环比增长78.25%。2026年第一季度,零跑汽车累计交付11.02万辆。

从产品结构来看,B系列和C家族仍是零跑3月的出货主力,同时零跑在产品端的布局还在加速。

3月底,零跑A系列首款车型A10正式上市,将激光雷达和全场景NOA带入10万元以内的价格带,被视为其今年冲量的关键车型。A10对销量的助力将于4月开始释放,届时零跑销量或将再度上涨。据零跑汽车CEO朱江明透露,A10上市后的首个周末订单量“超预期”。

此外,零跑D系列首款旗舰D19计划于4月16日上市,D99、Lafa 5 Ultra等车型仍在预热阶段。零跑方面还透露,将在本月举行的北京车展上带来Lafa5 Ultra版车型,产品密集投放有望提升零跑后期的交付量。

理想汽车3月交付新车4.11万辆,同比增长11.94%,环比增长55.38%。一季度理想汽车交付量为9.5万辆,达到此前公布的8.5万至9万辆交付指引。

理想此次反弹的关键在于纯电产品线的突破。i6单月交付超过2.4万辆,占品牌总交付量的58.5%,已超过增程产品成为主力贡献来源。

和零跑一样,蔚来汽车在3月也出现了强势反弹。当月蔚来共交付新车3.55万辆,同比增长136%,环比增长70.6%,创下历史单月交付新高。2026年一季度,蔚来公司累计交付新车8.35万辆,同比增长98.3%,同样超出此前8万台至8.3万台的季度交付指引上限。

一个有利的信号在于,蔚来旗下三个品牌均呈现上涨态势,乐道和萤火虫两个子品牌合计贡献约1.3万辆,环比增速均超130%,蔚来主品牌销量也增至2.25万辆,在主力车型层面,全新蔚来ES8无疑是交付亮点,3月20日完成第80000辆新车交付,用时181天。

小米汽车3月交付量超过2万台,与2月交付量基本持平。其中3月23日开启交付的新一代SU7在9天内累计交付超7000台,日均交付量近800台。值得关注的是,小米汽车官方披露的2025年3月交付量为“超29000辆”,以此计算,其交付量同比有所下滑。

小鹏汽车3月共交付新车2.74万辆,环比增长80%,但同比减少17.4%。4月初,2026款小鹏MONA M03将上市,其最大的升级或在于将750TOPS算力的图灵AI芯片下放到15万级车型上。

此外,岚图汽车3月交付新车1.50万辆。智己汽车依然未能跨国万台关卡,3月销量7187辆

赛力斯方面,虽然问界品牌未单独披露销量数据,但从赛力斯集团发布的产销快报来看,该公司3月新能源汽车销量2.27万辆,同比增长20.74%;其中赛力斯汽车销量2.02万辆,同比增长47.74%。这意味着问界的销量不超过2.27万。

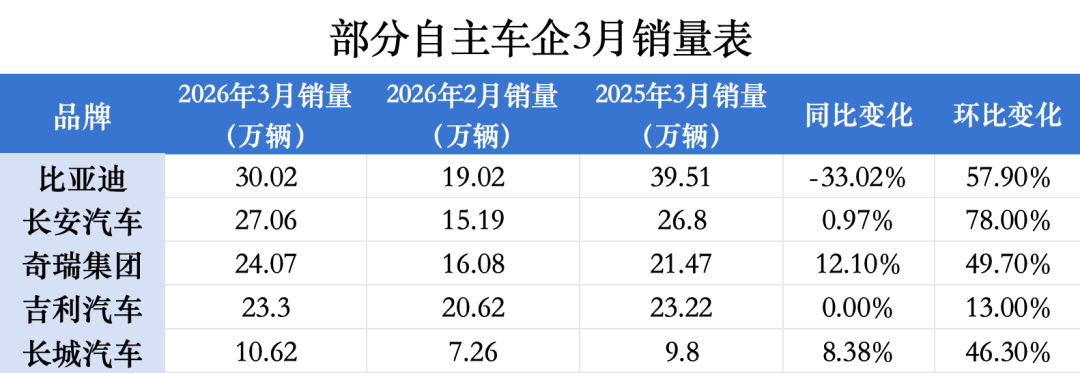

长安大涨,吉利失守

多家自主车企均实现环比正增长,但增速分化明显,自主阵营三强席位也在变化:比亚迪重返30万辆规模并夺回月度销冠,长安汽车以环比近八成的增幅升至第二,前两个月排名榜首的吉利汽车退居第四。

满新/制图

比亚迪股份有限公司发布的2026年3月产销快报显示,当月新能源汽车销量为30万辆。这一数据使其重返30万辆级别,也打破了前两个月吉利在月度销量上的领先。

分品牌看,王朝和海洋网合计销售26.23万辆,构成销量的绝对主力;方程豹品牌销售2.59万辆,同比增长222%;腾势和仰望则分别销售7133辆和307辆。海外市场方面,比亚迪3月出口新能源汽车合计约12万辆,海外销量占当月总销量的约四成。此前的业绩会上,管理层明确,2026年海外销量目标150万辆,中长期目标海内外各占半壁江山,全球化从“增量”变为“基本盘”。虽然重回销冠,但比亚迪3月总销量同比仍下滑20.45%,尚未完全恢复至去年同期的销量水平。

长安汽车3月销量为27万辆,环比增长78%。这一环比增幅在自主五强中居首,推动长安从2月的低位快速升至自主阵营第二。

具体来看,长安新能源汽车销量8.96万辆,环比增长112%,渗透率达33.1%。分品牌看,长安启源销量3.69万辆,环比增长102%;深蓝汽车销量3.17万辆,环比增长88%;相比之下,阿维塔销量仅为5143辆。

燃油车方面,长安引力序列(含CS75等)销量10.39万辆,环比增长74%;长安凯程销量2.81万辆,环比增长94%。海外市场方面,海外销量10.39万辆,环比增长60%,首次单月突破10万辆。

奇瑞集团3月销量为24.07万辆,同比增长12.1%。其中,新能源汽车销量7.01万辆,同比增长12.8%;出口销量14.88万辆,同比增长72%。

其中,仅奇瑞和ICAR分别同比增长38.8%和13.8%,捷途销量4.92万辆,同比下滑9%,星途同比下降46.3%至5220辆,智界更是同比暴跌超七成,月销仅2579辆,奇瑞当前格局中出现了多个子品牌的同时下滑,尚未形成稳定的市场支撑。

吉利汽车3月总销量为23.3万辆,与去年同期大致持平。2026年前两个月,吉利曾在月度销量上超越比亚迪位居自主车企榜首,但3月排名回落。

极氪延续1、2月的优异表现,3月销量依然在2.93万辆的高位,同比增长90%,其中极氪9X车型3月交付量破万辆,极氪8X将于4月中旬上市;领克品牌销量2.54万辆,同比增长1%;宝腾销量1.43万辆,同比增长约5%。海外市场方面,3月出口销量达8.16万辆,同比增长120%。

极氪的快速增长和出口的强势表现构成了吉利3月销量结构中的积极因素。

然而与之对应的则是,吉利主品牌(含银河系列)的表现偏弱。数据显示,吉利主品牌3月销量同比下滑7%至17.82万辆,其中,银河系列同比下跌8%。纯电动汽车方面,3月销量约7.06万辆,同比减少18%。

长城汽车3月总销量为10.62万台,同比增长8.38%,尽管重新回到了10万辆规模,但依然与自主前几位存在较大差距。分品牌看,哈弗品牌销量5.7万台,同比增长8.13%;WEY品牌销量7751台,同比增长65.80%;坦克品牌销量1.83万台,同比增长5.38%;长城皮卡销量2.05万台,同比微增0.14%;仅欧拉品牌同比下降8.90%至2529台,仍在低谷。