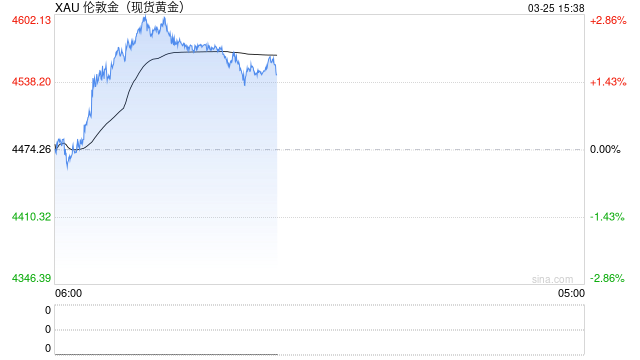

再度拉升!金价重回4600美元,华尔街:回调即买入机会

黄金价格重回4600美元。

3月25日盘中,伦敦现货黄金价格一度站上4600美元/盎司。截至发稿,伦敦现货黄金价格报4564.84美元/盎司,日内涨幅2.08%;COMEX黄金价格报4555.7美元/盎司,日内涨幅3.49%。

受此影响,国内部分品牌金饰价格也随之上调,克价重回1400元。3月25日,周生生足金饰品报1418元/克,单日上涨68元;老凤祥报价1408/克,单日上涨63元/克。

在A股市场上,黄金概念股也集体异动,赤峰黄金、晓程科技、兴业银锡、中金黄金等纷纷大涨。

消息面上,据央视新闻报道,当地时间3月24日,美国政府通过巴基斯坦向伊朗提出一份包含15项条件的结束冲突方案,涵盖核计划、导弹能力及地区问题,同时确保霍尔木兹海峡保持开放。作为交换条件,伊朗可能获得全面解除国际制裁、美国支持其发展民用核项目,以及取消“快速恢复制裁”机制。美方正考虑推动为期一个月的停火,以便就上述条款展开进一步谈判。

黄金为何避险“失效”?

美以伊战争爆发以来,黄金价格不涨反跌,本周一,现货黄金价格一度跌破4100美元/盎司,较1月创下的5608美元历史高点回落超20%,一度跌至4098美元附近。被视作进入技术性熊市。

这一走势令众多投资者困惑不已:作为传统避险资产的黄金,为何在地缘政治风险急剧升温之际反而持续下挫?

市场观点认为,黄金的避险属性并未真正失效,只是短期被更强的宏观变量所压制。

瑞银全球财富管理团队将黄金近期的下跌归因于投资者对美联储降息的信心减弱、市场投机势头减弱等,市场当前更关注“油价上涨—通胀抬升—美联储维持紧缩”的链条,而非“油价冲击—经济放缓—政策转向”的路径,这种单一叙事使黄金的宏观对冲属性在短期被显著削弱。

瑞银分析师Wayne Gordon表示,对于许多投资者而言,黄金在面对地缘政治紧张局势和价格波动加剧时表现较为平淡,这似乎与人们的直觉相悖。然而,历史表明,尤其是在冲突初期阶段,黄金并非总是会上涨。一个明确的结论是,黄金的价格走势往往并非由直接的冲突本身所驱动,而是由政策和经济背景所决定。由于市场正在适应预期的更高利率和强势美元,黄金在早期周期中的保值作用受到了压力。但这并非是黄金避险表现的失灵,而是一种延迟。

花旗的报告指出,过去12个月由散户及ETF投资者主导的动量性买盘,是推动金价自2500美元/盎司以来持续走升的核心驱动力,而央行购金量在过去两至三年基本保持平稳。这一以散户和零售动量资金为主的持仓结构,使得黄金在风险资产遭遇大规模抛售时极易被迫跟跌。

花旗进一步指出,实际利率上升与美元走强亦对金价构成拖累,叠加大量零售及ETF持有者被动减持,使得黄金与其他风险资产的“顺周期”联动较历史均值更为极端。

华尔街著名经济学家、欧洲太平洋资本CEO Peter Schiff认为,黄金当前的抛售是在重演“2008年全球金融危机”的剧本。他抨击了此次抛售背后的逻辑,认为交易员们犯了一个根本性的错误——他们抛售黄金是出于对持续通胀将阻止美联储降息的担忧。

“在利率已经过低的情况下,因为通胀上升会阻止美联储降息而抛售黄金,这毫无道理。实际利率下降对黄金有利,但真正需要降息的是股市。”Schiff预测,一旦高利率将经济推入衰退,美联储将改变策略,降低利率并恢复量化宽松政策,这一举措将对黄金构成强劲的利好。

市场对停火或和平协议是否会削弱黄金的地缘政治溢价感到不安,Schiff对此予以坚决反驳。他指出,如果战争很快结束,这对黄金来说是负面的,但这不足以抵消所有利好因素。此外,政府仍然需要支付补充武器和重建被毁区域的费用,因此与从未发生过战争的情况相比,财政赤字和通货膨胀将会更大。

机构维持看涨

尽管短期承压,多数机构对黄金中长期走势仍持乐观态度。

瑞银分析师Giovanni Staunovo表示,近年来推动黄金上涨的结构性驱动因素,如债务问题、要求美联储降息的政治压力、高通胀、低利率以及美元走弱等这些因素依然存在,没有任何改变。

在Gordon看来,如果历史可以作为参考的话,对黄金未来前景的负面看法可能为时过早,“由于市场正在适应预期的更高利率和强势美元(这些都是金价上涨的短期阻碍),黄金在早期周期中的保值作用受到了压力。但这并非黄金避险表现的失灵,而是一种延迟。”

渣打银行高级投资策略师Rajat Bhattacharya也表示,该行长期对黄金保持建设性立场,受结构性因素支撑,包括强劲的新兴市场央行需求和投资者在地缘政治风险下的多元化配置需求。他同时强调,美元走软应再度支撑黄金价格,而市场对美联储最终降息的预期正是推动美元走弱的重要催化剂。

花旗指出,黄金的“买入时机取决于路径,而非价格水平”。若伊朗冲突在未来四至六周内结束,建议应等待风险资产整体企稳、股市触底后再行介入;若冲突持续时间更长,则真实利率开始下降或金价出现技术性动量反转,将是更为可靠的买入信号。从更长周期看,推动金价长期走高的“摩擦”始终存在——主权债务风险、美元信用被动稀释的担忧、中国居民储蓄持续向黄金配置,以及新兴市场央行的储备多元化需求,均构成支撑价格的持久力量。

蒙特利尔银行对黄金保持长期看涨立场。该行商品分析师表示,伊朗冲突并未削弱金属和矿业板块的结构性牛市逻辑,反而进一步强化了这一逻辑。当前的问题仅仅在于,市场何时能恢复足够信心,确信冲突已走向解决,从而重新增加风险敞口。蒙特利尔银行预计,2026年第三季度黄金均价将达到4800美元/盎司,第四季度升至4900美元/盎司,全年平均价格为4846美元/盎司。更长期来看,BMO预计2027年黄金价格将持续稳定在5000美元/盎司上方,全年平均价格有望达到5125美元/盎司,较此前预测大幅上调26%。

Global X ETFs投资策略师Justin Lin表示,当前抛售由短期利率敏感性、股市下跌引发的投资组合再平衡,以及市场对伊朗冲突一定程度上的自满情绪共同驱动,并将此次下跌定性为“对投资者具有吸引力的买入时机”,维持年末6000美元/盎司的基准预测。

渣打银行预计,在本轮去杠杆周期结束后三个月内,金价有望反弹至5375美元。美银证券预测,2026年第二至四季度黄金均价将逐季走高,位于4500美元至5750美元区间,年末目标价为5750美元/盎司,2027年第一季度均值预计在5200美元/盎司附近。

澎湃新闻记者 孙铭蔚