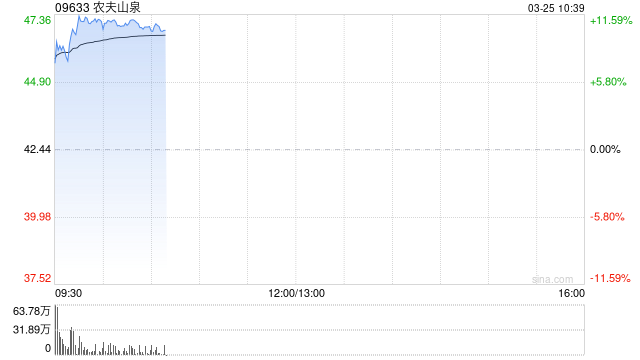

中金:维持农夫山泉跑赢行业评级 目标价61港元

中金发布研报称,基本维持农夫山泉(09633)26年盈利预测175亿元,考虑产品结构好于预期,上调27年盈利预测3%至197亿元,当前交易在24/21倍26/27年P/E;维持目标价61港元,对应35/31倍26/27年P/E及44%上行空间,维持跑赢行业评级。

中金主要观点如下:

2025年业绩高于该行预期

公司披露2025年业绩:营收526亿元,同比+22.5%,净利润158.7亿元,同比+30.9%,扣非净利润160亿元,同比+32%。2H25营收同比+30.0%,净利润同比+40.2%,净利润表现好于预期,主要由于毛利率提升幅度和费用率下降幅度好于预期。

2H25收入表现强劲,无糖茶领先地位夯实

2H25包装水/茶/功能饮料/果汁饮料增速同比+24.9%/+38.4%/+20.3%/+32.5%,所有品类均实现强劲增长。水自24年低位显著复苏,接近23年高点,市占率稳健回升;无糖茶进一步发力,开盖赢奖活动自25年4月推出效果显著,1.5L分享装及新口味陈皮白茶表现亮眼,根据尼尔森25年东方树叶份额进一步提升至80%,领先优势不断扩大。受益于水溶C100及100%果汁良好表现,果汁业务延续高增,功能饮料亦随行业增长顺势扩张。

利润率创历史新高,盈利能力不断提升

受益于成本红利、产品结构提升,2H25毛利率同比+3.4ppt,销售费率同比-2.5ppt,受益于产品结构升级的运费优化及广促费效比改善。2H25水/茶/功能饮料/果汁EBIT利润率同比+9.4/+1.5/+3.2/+11ppt,2H25净利率同比+2.2ppt创历史新高,反映公司极致成本及费用管控能力。

26年收入有望延续稳健增长,关注成本端变化

26年该行看好公司新品发力、营销投入增加下带来的稳健增长前景和长期增长可持续性,年初公司推出电解质水新品,针对日常补水场景,该行预计有望带来收入增量,同时建议关注炭仍、冰茶等品类进展。今年开盖有奖活动覆盖产品范围扩充,利好更多品类拉新及复购。利润端当前PET价格上涨明显,1H26公司或锁定PET价格,短期影响有限,下半年成本仍不明朗,但考虑农夫利润率水平高且随包装水收入占比下降,公司或具备更强抗风险能力。

风险提示:原材料价格大幅上行,竞争加剧。